Стенограмма вебинара-беседы А.Литягина, от 22 декабря 2015 года

спикер: Александр Литягин

Автор системы управления KPI-DRIVE, основатель компании «Целевое Управление»

Смотреть видеозапись беседы >>>

Сегодня я хотел бы рассказать о KPI генерального директора. Это продолжение предыдущего выступления «Как разработать KPI генерального директора». Видеозаписи вы можете увидеть, если зайдете на сайт «lityagin.ru», там есть в свежих записях ссылки на видео, которое размещено на «Vimeo». Пока эти записи в открытом доступе, где-то в конце января я начну их закрывать и переводить в платный доступ или в условно-бесплатный доступ. Я сейчас начал выкладывать свои лекции из онлайн-школы (пока в закрытом доступе), может, добавлю несколько видеозаписей своих семинаров. Просто за 20 лет накоплен уже такой объем знаний, что я не могу их высказать в виде однодневного семинара, и даже пятидневного семинара. Видимо, надо создавать какой-то онлайн-банк где-то из 50 тем, одну из которых я планирую сейчас раскрыть.

Прежде всего, расскажу о формате. На слайде вы видите картинку с моей фотографией с красным фломастером. Там написано «Хорошее знание – тайное знание». Это рубрика ХЗ/ТЗ, которую я сейчас буду наполнять. Я постараюсь говорить о тех вещах, о которых не принято говорить, которые по ряду причин не афишируются. Так как я достаточно узкий и глубокий специалист в этой области, я бы хотел подчеркнуть, что по ряду причин истинные знания в обычной литературе или в обычных семинарах не транслируются. Это тема для более долгой беседы. Но пока просто обозначу, что то, что я даю, может противоречить вашим представлениям об управлении, об оплате труда, в основном потому что ваши представления об оплате труда складываются из общепринятых источников информации, которые в основном обманывают, по ряду причин.

Дальше я постараюсь кратко изложить то, что я считаю важным. Формат – я буду проводить вебинары-беседы. Почему я считаю это важным? Дело в том, что я всю сознательную жизнь занимался обучением взрослых, и обучением руководителей и специалистов кадровых служб – в основном топ-менеджеров и активных собственников, которые управляют предприятием. И в обучении я никогда не ставил самой важной целью срубить денег. У меня по жизни было много шансов их срубить, не напрягаясь. Я ставил целью изменение в организации или в поведении людей. То есть чтобы произошли некоторые изменения, и не с целью просто измениться, а с целью улучшить ситуацию в оплате труда, или в управлении компанией.

И если ставить такую цель, то обычный (сейчас уже ставший традиционным) способ проведения обучения или семинара не подходит. Так как я даю инструменты, очень важно, чтобы вы этот инструмент поняли и использовали в работе. То, насколько я при этом буду быстро и красиво тараторить, не так уж важно. Я перепробовал разные стили преподавания, и, в конце концов, вышел на определенную комбинацию легких вступлений, представления инструмента, который я разработал, и практической отработки знаний. Я как тренер не обязан быстро говорить. Я обязан сделать так, чтобы не я бегал по стадиону, а вы бегали по стадиону, и так, как я считаю нужным. Понятно, что не всех заставишь, не все понимают. Поэтому мне важно, чтобы вы меня слушали, понимали то, что я говорю, и свое понимание уточняли вопросами.

К сожалению, в обычной жизни мы привыкли сейчас, что есть телесуфлеры, на них очень быстро идет текст. Я бы мог включить такой телесуфлер, написать технический текст, быстро его зачитать, красиво улыбнуться. Сначала это было у нас в «MTV», потом Леонид Парфенов это сделал в своих красивых документальных фильмах. В результате идет какой-то поток тарабарщины, быстрых скороговорочек. Но я замечаю, что люди, участники семинаров (руководители, которое потом используют мои инструменты) воспринимают это как некоторый телевизор, как некоторый – в лучшем случае – красиво поставленный кинофильм, то есть как некоторое шоу. И на выходе им это шоу просто нравится или не нравится, но в жизни ничего не меняется. В их жизни – в расчете зарплат, в определении эффективности сотрудников, кого нанять, кого уволить – ничего не меняется.К сожалению, большинство (если не всё) тренерство, бизнес-тренерство выстроено по законам шоу-бизнеса. Но это уже тема отдельной беседы.

Поэтому что важно для меня в вебинаре-беседе? Важно воздействовать на вас рационально, а не эмоционально. И самому минимально использовать эмоциональное воздействие и максимально использовать рациональное. Отчасти это означает, что больше использовать аудиальный канал и меньше использовать визуальный, потому что эти каналы действуют на разные зоны мозга.

Дело в том, что нашей компании нужны люди, которые умные, а не которые вовлеченные или воодушевленные. Я не ставлю своей целью ежегодно накачивать, как воздушные шарики, воодушевлять людей, чтобы они использовали примитивную псевдоидею. Мы ставим в компании систему управления, систему оплаты труда. Они требуют во главе компании разумных людей, которые умеют слушать (или даже читать, что сейчас вообще утрачено) нудные, медленные тексты и пытаться выстроить картину мира.Поэтому я буду говорить медленно (с вашей точки зрения), но медленно я говорю потому, что когда я говорю, я думаю, что говорю, я думаю, как лучше сказать, я не зачитываю с суфлера какой-то текст. Я мог бы взять красивую женщину, она бы всё красиво зачитала. Я бы ей написал красивый текст. Но… Мне важно, чтобы вы старались думать о том, что я говорю, пытаться понять и задавать уточняющие вопросы, чтобы сформировать свое представление о предмете. А я буду пытаться ответить на ваши вопросы, чтобы своё представление о предмете доформировать и подобрать вам понятные образы, чтобы донести до вас, то есть транслировать свою модель понимания KPI генерального директора в вашу голову. Это достаточно сложный процесс. Большинство людей абсолютно не понимают лекции, и это очень просто проверить путем контрольного теста. Им кажется, что понимают, но на самом деле нет.

Вот такое предисловие. Единственное, что я могу сказать, что я сейчас регулярно занимаюсь своим самообучением и саморазвитием. Но я не хожу на семинары. По большому счету, за 20 лет практически никогда не ходил на семинары. Но я читаю книжки. Работа тренера – это пересказывать книжки, которые он прочитал, тем людям, которые не читают книжки. Я сейчас с книжек перешел на аудиокнижки или на видеолекции (их есть достаточно много в Интернете, в «YouTube»). Есть достаточно сложные лекторы. И хотя я имею хорошую базу и подготовку, многие лекции я переслушиваю по 3-4 раза. Может быть, вы мои лекции в своё время тоже послушаете несколько раз.

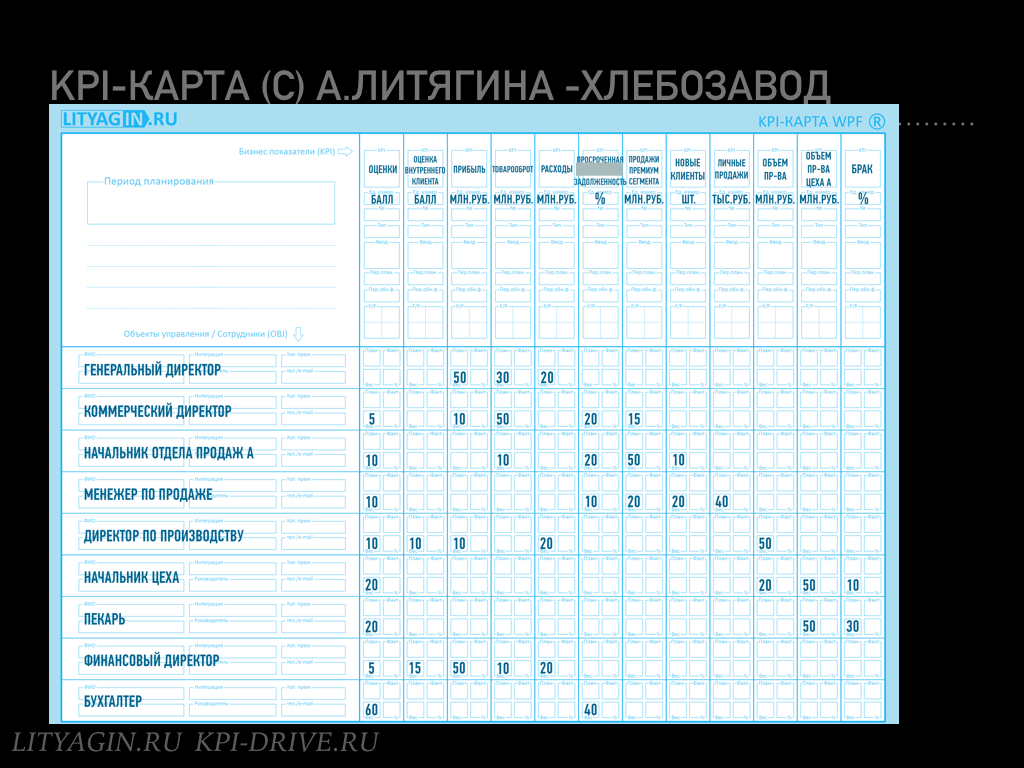

Теперь покажу вам инструмент. Этот инструмент называется «KPI- карта Литягина», то есть эту KPI карту придумал я. В своё время, когда я ее придумал в первый раз, она называлась по-другому, KPI как аббревиатура не было так популярно. Она называлась «Гиперматрица МВО». Первый раз мне пришло в голову ее использовать на проекте в холдинге в Ярославле. Это было достаточно давно. До этого мы рисовали матрицы на каждого отдельного сотрудника, и это было достаточно утомительно и неправильно.

слайд 1. KPI-карта А.Литягина. Хлебозавод

{kind=link}

Когда вы рисуете матрицу на каждого сотрудника отдельно (сначала на генерального директора, потом на коммерческого, потом на его подчиненных), так как у вас много уровней каскадирования, на каждом уровне ошибка – где-то 10%. И когда вы доходите до продавца через пять уровней подчинения и показываете матрицу продавца генеральному директору, он говорит, что там всё неправильно описано. То есть при каскадировании происходит искажение целей, информации, которая должна была быть донесена до рядового сотрудника.

В Ярославле был холдинг – по-моему, шинный завод, и там у меня был семинар. Он был, скорее, ознакомительный, на 2-3 дня. В этом холдинге было очень много различных организаций – сам завод (который был в достаточно сложном состоянии, как я понял), различные торговые организации (как розничные, так и оптовые), которые развились на базе этого завода. Было еще что-то. И даже был футбольный клуб – по-моему, Ярославский «Шинник».

Соответственно, руководителю каждого этого самостоятельного предприятия в рамках холдинга было предложено заполнить такого типа карту, то есть у меня как-то сложилось в голове, что такая карта будет очень удобная. И даже директор футбольного клуба в рамках практических занятий заполнил такую карту. То есть он расписал, кто за что в команде отвечает – в том числе количество голов, количество подач, количество результативных подач, какие-то параметры, рассчитывал результативность и рассчитывал бонусы и зарплаты. Это достаточно универсальный инструмент, который помогает нам описать организацию любого типа. Это может быть коммерческая организация, некоммерческая, государственная. Наверное, это может быть и семья. Нас сейчас интересует, скорее всего, коммерческая организация. Вот эту карту нарисовал мой партнер, и он сказал, что это хлебозавод. У меня в KPI-школе тоже есть такого рода карта бизнес-банка. Этот инструмент мы используем на всех проектах при внедрении, обычно показываем на второй день (если не на первый), и топ-менеджеры во главе с первым лицом выписывают в строчки сотрудников, прежде всего, свою группу топ-менеджеров. Обычно в проекте участвует до 20 человек – самый главный генеральный директор (или президент), потом пошли руководители направлений, отделов и так далее. То есть это топ-менеджмент.

Но здесь, как вы видите, кроме топ-менеджмента (генеральный директор, коммерческий директор), есть уже следующий уровень – начальник цеха, пекарь, бухгалтер. То есть не только первый-второй уровень, но уходит ниже. В широком смысле слова в строчки вы можете выписать всех сотрудников своей организации. А в столбиках вы выписываете все показатели, которые считаете нужным измерять, планировать и использовать при оценке эффективности и оплате труда. То есть мы здесь видим оценки внутреннего клиента, прибыль, товарооборот, расходы, просроченную задолженность, новых клиентов, объем производства, объем производства цеха, брак и так далее

{kind=link}

слайд 2. KPI-матрица гендира

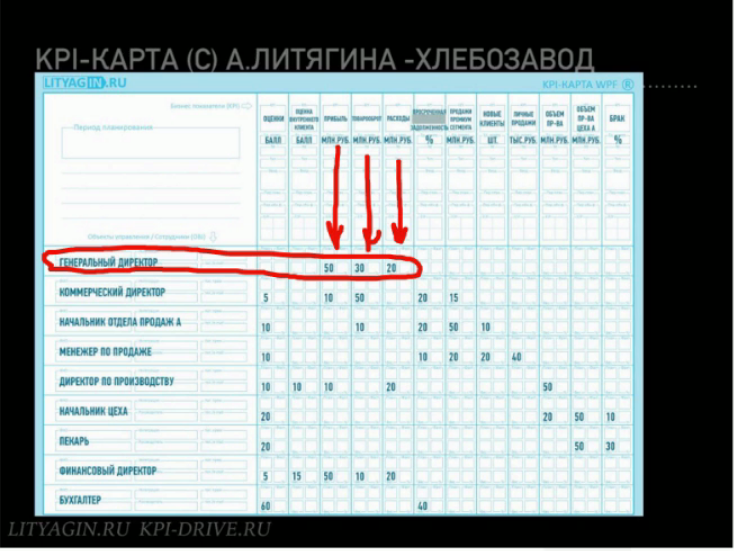

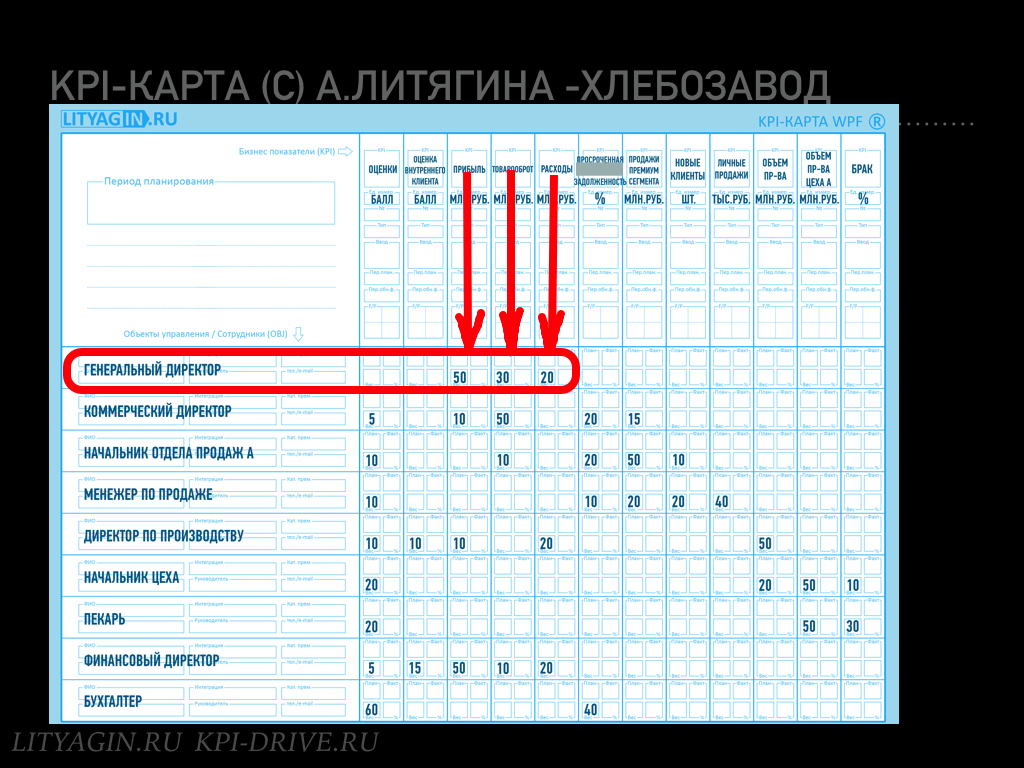

В строчках у нас сотрудники (или объекты управления), а в столбиках – показатели, или KPI-показатели. Дальше процесс заполнения этой карты идет сверху вниз, построчно. Мы обычно это делаем в групповой работе команды топ-менеджеров. Но – важный момент – основная нагрузка, хотим мы этого или не хотим, обычно всё-таки падает на первое лицо.

Вот генеральный директор, он должен нарисовать свою матрицу. Вот здесь генеральный директор, у него прибыль с весом 50 (в карте указан вес KPI в матрице сотрудника), товарооборот с весом 30 и расходы с весом 20. Это достаточно учебный пример. Но у нас таких карт за 20 лет нарисовано, наверное, тысячи – в открытых, корпоративных, онлайн, очных проектах – с этой карты начинается всё. И важно, чтобы генеральный директор понимал стержневые цели компании. В данном случае они обозначены достаточно просто – прибыль, товарооборот и расход.

На самом деле, таких целей в строчке не может быть много с весом. Их может быть 3-5. Если их меньше трех, то у нас возникает проблема с однофакторной системой. Производственный мир многомерный, и когда мы пытаемся всё свести к одному фактору (к прибыли или к расходам), то, скорее всего, мы его слишком сильно упрощаем. То есть меньше трех, я бы сказал, нельзя. Больше пяти – возникает проблема измельчения показателей. Вес у нас получается 5%, 2,5%, 1%. Это слишком маленький вес, чтобы реально влиять на коэффициент результативности и на оплату труда, и, соответственно, мало воздействует на производственное поведение. Поэтому фактически мы зажаты в рамках 3-5 показателей, иногда может быть 7 показателей. Это позволяет компании четко сконцентрироваться на определенных стержневых целях или показателях, и за них отвечает генеральный директор. Фактически эта KPI-карта является объединением матриц сотрудников. И то, что обведено красным – это выписка из KPI-карты для генерального директора. Если мы все матрицы сотрудников соберем вместе, у нас получается большая KPI-карта. Дальше в этой карте, когда описан генеральный директор, он начинает распределять свою ответственность за выполнение своих целей. Я называю это «прошивать вниз».

слайд 3. Прошивка KPI

Вот мы видим, что происходит прошивка показателя вниз. Некоторые показатели удается «прошить» один в один, в некоторых случаях показатели приходится прошивать каскадированием. То есть мы видим, что показатель «товарооборот» начинает расшиваться в просроченные задолженности, продажи премиума, в новых клиентов и так далее.

По большому счету, задача генерального директора как самого главного руководителя организации – произвести каскадирование ключевых бизнес-показателей компании, которые, как правило, заданы и согласованы с акционерами, в какие-то оперативные технические показатели, которые обеспечат прибыль или товарооборот, или сокращение расходов. В этом и есть управленческая роль генерального директора – планирование. И потом еще проследить за тем, чтобы это всё выполнялось. Просто один в один перебрасывать цели компании, генерального директора вниз и токаря завязывать на прибыль завода – это слишком тупо и, скорее всего, недостойно должности и зарплаты генерального директора.

слайд 4. Каскадирование KPI

Резюмирую. Есть такой инструмент. Этот инструмент создается командой топ-менеджеров. Ведущую роль в этой команде играет генеральный директор. Этот инструмент может быть и должен быть согласован с соучредителями компании на определенный период – на квартал, на год, на пять лет. Такими картами можно прошить как десятилетний период планирования, так и пятилетний, трехлетний, однолетний, квартальный и месячный. Сейчас удобно делать на 1-5 лет одну большую стратегическую карту, и потом из нее делать помесячную выписку, ежеквартально, может быть, корректировать, потому что сейчас ситуация меняется достаточно быстро.

cлайд 5. KPI-матрица гендира “Целевое управление” в программе KPI-DRIVE

Я тут не буду глубоко уходить. Можно сделать отдельный вебинар-беседу, чтобы показать много примеров, разложить по шагам все эти алгоритмы и так далее. Если будет интересно, я такой вебинар запланирую. Нам важно подчеркнуть, что KPI генерального директора – это стержневые KPI компании.

Что дальше важно отметить? Изначально, когда я начинал разрабатывать систему (уже почти 20 лет), я всё проверял на себе. Сейчас так, конечно, не принято, но с точки зрения естественной науки это важно. И проверял в том числе на своих сотрудниках. Много сотрудников полегло – где-то три поколения сотрудников я потерял, в результате. Но компания у нас сохранилась, и фактически эта компания есть 20 лет, и я в ней есть, и технологии, которые мы поддерживаем, и даже клиенты есть. Сотрудников с каждым кризисом всё легче и легче сохранить, но, тем не менее, бывают кризисы внешние, бывают кризисы внутренние. Хотелось бы, чтобы вы учли этот опыт при внедрении у себя, и наши 20 лет прошли за год-два, то есть пытались учиться на чужих ошибках, а не на своих. На чужих дешевле.

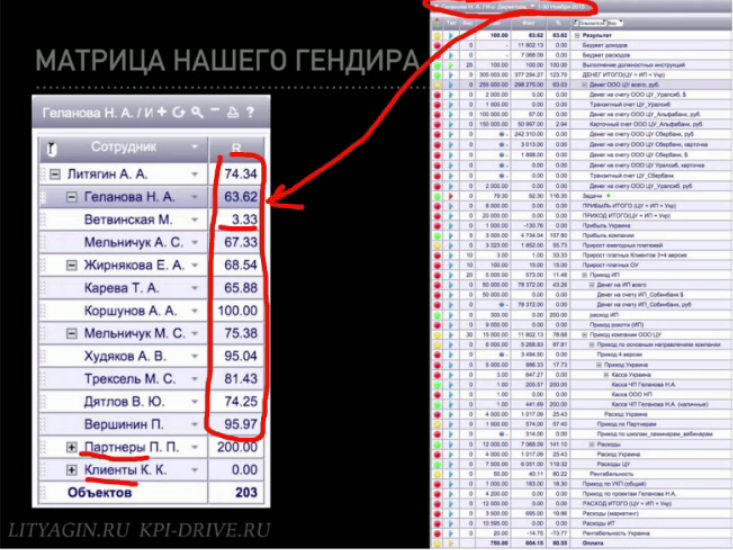

На этом слайде (слайд 5) вы видите, что у нас есть сотрудники – я посчитал, их 11 человек. 11 – мое любимое число, потому что я родился 11.11. У них у всех есть коэффициенты результативности. Марина Ветвинская у нас работает совсем не на полную ставку, очень эпизодически, а все остальные работают на полную ставку. Этот рейтинг у нас на ноябрь 2015 года. Для нашей компании это хороший показатель, хотя вы видите недовыполнение. Кризис, особенно в нашей отрасли, сильный и воздействует на людей. Как видите, мы также пытаемся вести в матрицах партнеров и клиентов – но это пока наши разработки на будущее, поэтому я не буду здесь углубляться и рассказывать подробнее.

Справа я скопировал, как и обещал, матрицу генерального директора нашей компании. Я бы сказал, исполнительного директора, потому что я еще есть выше. Но я – своеобразный директор. Я и методолог, и учредитель, а оперативная деятельность в основном падает на Наталью Геланову, в плане текущего управления компанией. Как видите, в ее матрице мы вывели все показатели компании, которые нам интересны. Среди них есть показатели с весом – выполнение должностных инструкций, прирост платных клиентов, прирост платных ОУ, приход ИП (это за учебные проекты) и приход ООО (это за компьютерную программу). Здесь видно пять весовых показателей.

слайд 6. Результативность сотрудников

Но есть много показателей с нулевым весом. Это позволяет иметь достаточно четкую онлайн-статистику управленческого типа. Мы используем нашу программу не только для расчета зарплаты, но и для управления. То есть я могу зайти, посмотреть, сколько денег на данный момент на каких счетах есть, в кассах, расходы и так далее. То есть достаточно много различной информации.

Сейчас, к концу года я буду переутверждать матрицы, тут накопился мусор. Какие-то показатели нужно убрать, какие-то добавить, прошить. Мы сейчас это обсуждаем, и с 1 января у нас будут новые показатели. Тем не менее, мы это всё используем, и ничто не мешает вам это использовать у себя – не только для расчета результативности и зарплаты, но также для ведения управленческого учета.

Таким образом, получается, что генеральный директор отвечает за все показатели компании. То есть все показатели растут из одного корня (из матрицы генерального директора). И их можно собрать у генерального директора, чтобы он сразу видел ситуацию, что хорошо, что плохо.Слева светофоры – красные, желтые и зеленые – они показывают по различным показателям выполнение (красный – плохо, желтый – терпимо, зеленый – хорошо).

По большому счету, у генерального директора все показатели, но с весом идут лишь какие-то стержневые. Если он боится видеть всё, конечно, что-то можно убрать из матрицы. Но по идее, как генеральный директор, он должен видеть всё, и даже создавать возможность и необходимость максимальной прозрачности в управлении организацией. Но какие-то показатели у генерального директора идут с нулевым весом, а у других сотрудников они могут быть уже с ненулевым весом, и так далее.

Татьяна спрашивает: «Сколько времени уходит на заполнение первички? Мой опыт показал, что вся пятница руководителя уходит на заполнение еженедельных оценок».

У меня на закрытие месяца, на мою команду из 11 человек – я реально закрываю пятерых – уходит 4 часа в месяц. То есть я принимаю задачи, просматриваю оценки и так далее. Но еще я стараюсь каждый день работать с двумя людьми по одному часу. У самих руководителей и сотрудников сейчас уходит, может быть, 15 минут в день, может быть, 20-30. Мы стараемся сделать так, чтобы это ведение задач и оценок являлось частью работы, не было каким-то дополнительным развлечением, а было текущим учетом. Сейчас мы еще выпускаем новую версию программы, повышаем usability и скорость ее работы. Сейчас мы сделали так, что я сейчас вижу, как у меня сотрудники закрывают месяц или неделю, и они по 5 задач в минуту закрывают – за счет повышения удобности интерфейса и скорости обработки информации, пересчетов. То есть мы бьемся за то, чтобы это было быстро, красиво, удобно и полезно. Соответственно, каждый сбрасывает то, что сделал, в общий котел. И потом, исходя из прав доступа, каждый может зайти и посмотреть информацию.

Вот я вам показал, как выглядит матрица нашего генерального директора. Если вас пугает много нулей, вы их уберите, тогда у вас останется только пять показателей. Какие особенности? Наталья Геланова – наемный генеральный директор, она подчиняется мне. Поэтому я, как собственник, и ставлю ей оценку. Поэтому есть такой зеленый показатель – выполнение должностных инструкций. Дальше есть объективные показатели – прирост клиентской базы в компаниях и в сотрудниках, в лицензиях, и объемы продаж по учебным и компьютерным программам раздельно.

Пожалуй, всё. Достаточно примитивно, потому что компания у нас не шибко большая. Тут особо нет смысла расширять. Кстати, часто делают такие ошибки, у нас ряд клиентов срываются с внедрения. То есть они как бы запускают, но слишком много пишут показателей, те слишком мельчают, слишком сложно, выдуманные, мертвые KPI пишут, которые потом не работают. Соответственно, через два-три-шесть месяцев… Сразу на себя берут слишком много, и потом сталкиваются с тем, что нужно вносить данные, или что-то пересчитывать. «На старте с собой в рюкзак нужно положить столько, сколько не тяжело нести». То есть в матрицу нужно поставить те показатели, которые простые, понятные, проверенные, надежные, не требующие излишне трудоемких процедур. Потом уже, месяцев через три-шесть-двенадцать, вы можете эти показатели менять, наращивать и так далее – в этом нет никаких проблем.

То, что я вам показываю – это результат нашей двадцатилетней работы в этой области, хотя начинали так же, как и все – объем продаж, прибыль и что-то еще. Но потихонечку «что-то еще» стало отнимать вес у таких простых показателей, как прибыль и объем продаж.

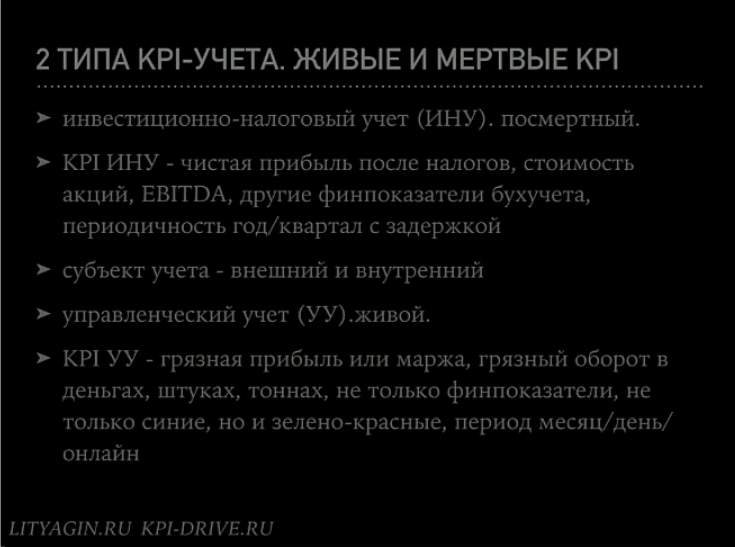

Что еще я считаю важным обсудить для KPI генерального директора. Тут такая тема, что на самом деле это KPI компании – просто две стороны одной медали. Что важно учесть на старте? Сейчас, под Новый год, наверное, многие захотят запустить KPI, новую систему оплаты труда, новую систему планирования, оценки эффективности и так далее. Что важно учесть с точки зрения ХЗ/ТЗ? Что есть «живые» и «мертвые» KPI. В сказках, если помните, была «живая» и «мертвая» вода. Если не углубляться, то суть в том, что есть то, что помогает, а есть то, что мешает.

Основная проблема заключается в том, что в массовом сознании… Я раньше думал, что массовое сознание – это для девочек 15 лет. Но, к сожалению, за 20 лет обнаружил (особенно после 2008 года), что массовое сознание есть и у генеральных директоров. Хотя, казалось бы, эти люди должны быть самыми рациональными. Но, тем не менее, на семинары ходят, книжки читают, и через это получают инъекцию «мертвых» KPI и плохих знаний.

{kind=link}

слайд 7. Два типа KPI. Живые и мёртвые KPI

Что тут важно понимать? Есть инвестиционно-налоговый учет – назовем его ИНУ. Из него KPI транслируется в матрицы и в карты компании.

Что такое инвестиционно-налоговый учет, его KPI? Допустим, чистая прибыль, которая после налогов или до налогов, но с учетом потенциальных налогов, стоимость акций, EBITDA и другие показатели бухучета. Это всё показатели бухгалтерского учета. Это не показатели управленческого учета. Они предназначены для бухгалтерского учета. И они обычно считаются раз в год, реже – раз в квартал. Допустим, прибыль, еще и чистая прибыль, очищенная от всех других вещей. Ее обычно можно посчитать, когда квартал закончился, и потом еще месяц что-то подтасовывать, или когда год закончился, то, может быть, еще два месяца бухгалтер что-то подтасовывает, крутит-вертит, и получается какая-то чистая прибыль. Что тут важно понять. Во-первых, там бухгалтер, во-вторых, там существуют какие-то подтасовки, то есть манипуляции, происходит искажение, и в третьих, идет определенная задержка. То есть люди работают сейчас, а прибыль по ним посчитают через квартал или через год. А так, если вся компания завязана на прибыль, да еще на чистую бухгалтерскую прибыль, то получается, что человек работает сейчас, а эффективность его будет рассчитана через три месяца или через полтора года. В таком случае обычный человек не видит связи между своей работой и премией, бонусами, переменной частью зарплаты. А так как он связи не видит, мы наблюдаем не материальную стимуляцию, а мы наблюдаем некую игру (я ее назвал «KPI Bingo»).

Поэтому, когда руководителям компании – генеральному директору и топ-менеджерам – учредители говорят: «Ну вы, ребята, работайте, если в конце года будет прибыль, мы вам дадим бонус или процент от прибыли (или, более хитро, процент от прироста прибыли)», – и так далее, конечно, может, глупые ребята и работают, но опытные топ-менеджеры понимают, что лучше согласиться. Если прибыль будет, они возьмут, если не будет – нужен сразу хороший оклад в запасе. И обычно они не напрягаются, но ближе ко второму полугодию активные собственники, отдельные активные топы начинают волноваться, напрягаться, помогать и выводят компанию на прибыль. Тогда другие участники группы, топ-менеджеры, получают, не напрягаясь, свой бонус. Поэтому показатель «инвестиционно-налоговый учет KPI» использовать в текущем управлении и в оплате труда вредно и опасно. И не нужно.

Инвестиционно-налоговый учет предназначен для внешних субъектов по отношению к организации. Налоговый – то есть государство хочет взять свою долю с компании, свою дань. Поэтому очень важно, чтобы компания вела бухгалтерский учет и рассчитывала те налоги, которые должна заплатить государству. У государства голова не очень болит, как в этой компании организована работа. Государству важно получить свою дань. В Англии даже было такое движение, чтобы зарплату бухгалтерам выплачивало государство, потому что это внедренные сборщики налогов, которых оплачивает работодатель.

То же самое и с инвесторами. Если это чистые инвесторы, они не участвуют в управлении организацией в оперативном режиме, но они хотят получать свою дань. То есть они в какой-то момент вложили взносы в учредительные капиталы, и теперь они хотят стричь купоны. Они не хотят работать, они хотят получать дань. И для них очень важно, чтобы их не обманули, так же, как и государству. Поэтому важно, чтобы был бухгалтер, который правильно ведет учет, не обманывает, очень точный. Если бухгалтер ошибся, то сразу штрафы и уголовка, потому что подразумевается, что он хотел обмануть. Но когда мы начинаем с компании брать дань (государство или кто-то еще), то, естественно, эти средства, которые забираются в виде дани, не идут в развитие организации. И можно из компании высосать столько крови, что она погибнет – это просто вопрос времени. Обычно, перед тем, как из организации сосать дань, нужно, чтобы она раскрутилась. Поэтому инвесторы вкладывают деньги, но дают какой-то период (год, три, пять, десять), пока компания раскрутится, и потом уже начинают из нее выводить дивиденды. А государство тоже дает какие-то льготные налоговые периоды, что первое время можно налоги не платить – для того чтобы компания разжирела, и потом ее можно будет доить. Может быть, это уже понятно, что цель этих KPI – не развивать компанию и не управлять компанией, а цель – собирать дань. У инвестиционно-налогового учета цель – доить компанию. В каком-то смысле мешать развитию компании.

Поэтому очень важно, чтобы в матрицы и карты сотрудников попадали «живые» KPI, управленческого и оперативного учета. Они нужны для внутренних субъектов управления: для генеральных директоров и топ-менеджеров (помощников генерального директора, замов по направлениям – коммерческое, производство, административная работа и так далее).

Для текущего учета, оценки и расчета зарплаты мы должны учитывать «грязную» прибыль, «грязную» маржу, «грязный» оборот в деньгах. Что такое «чистая прибыль» и «грязная прибыль»? Это, допустим, когда мы товар отгрузили, нам его оплатили, но документ, который подтверждает оплату, к нам еще не дошел. С точки зрения бухгалтера это еще не есть продажа. Вот когда документ будет, тогда продажа. А мы-то знаем, исходя из статистики, что с вероятностью 90% или 99% документы дойдут, и все акты сверки закроются. Но переход с «чистых» показателей на «грязные» позволяет вести учет день в день. Мы видим, что товар ушел, деньги пришли, доходы такие, расходы такие. Они, может быть, не все еще закрыты документами, потому что у нас почему-то документооборот не онлайн и не электронный, а какой-то бумажно-придурочный, замороченный бухгалтером в разных ипостасях, но это позволяет нам онлайн понимать.

Допустим, мы продаем товар, отгружаем с последующей оплатой. Я каждый день просматриваю, какая у нас дебиторская задолженность, какая у нас «плохая» дебиторская задолженность. Если она превышает некоторые разумные пределы, я говорю: «Ребята, стоп. Отгрузку притормаживайте. Тем клиентам, кто не оплатил предыдущую партию, вы не отгружаете и требуете, чтобы оплатили хотя бы часть того, что отгрузили».

Вот это есть оперативное онлайн-управление, и для этого я должен опираться на реальные проводки по счетам. И эту информацию я должен иметь день в день, может, даже онлайн, а не в конце месяца с большой задержкой, и не в конце года с большой задержкой. Если я буду иметь ее в конце года с большой задержкой, я умру.

Это то же самое, как если бы мы ехали на автомобиле, и у нас впереди вместо стекла был телевизор, и на этот телевизор транслировалась картинка с дороги. Если бы она транслировалась у нас с задержкой в год, месяц или даже час, то вряд ли бы мы далеко уехали. Нам нужно, чтобы информация на экран шла онлайн, это позволит нам качественно управлять машиной. Так же мы управляем и компанией, в управленческом учете нужна онлайн-информация.

Еще важный момент. В «мертвых» KPI – в бухгалтерском учете, в инвестиционно-налоговом учете – акцент в основном на деньги, на финансы. Потому что они хотят взять дань, доить, взять кровь. А с точки зрения текущего управленческого учета нам важно не только финансовые показатели учитывать, а еще и штуковые. То есть мы товар отгрузили в штуках, тоннах и так далее. И нам важно учитывать не только синие, объективные показатели, но и зелено-красные. Не только объективные показатели, но и субъективные оценки. И качество работы, например, и красной задачи – выполнение определенной задачи проекта. Потому что зелено-красные показатели нам дают синие показатели производственного характера, производственные дают клиентские показатели, а клиентские дают финансовые показатели. То есть всё связано в цепочку.

Финансовые показатели, тем более в виде прибыли – это лишь верхушка айсберга, а всё реальное управление происходит глубоко внизу. Программист должен работать, выполнять некоторые задачи – допустим, трудоемкость 8 часов. Эти задачи он должен выполнять с должным качеством (то есть задачи – это красное, должное качество – это зеленые, мы должны проверить качество кода и своевременность исправления багов). Потом он что-то отпрограммировал, это отгрузилось клиенту, у нас прирос один клиент. Потом этот клиент нам стал платить деньги. И так далее. То есть всё между собой хорошо связано.

И для качественного управления, если мы хотим кататься, управлять нашей организацией, как машиной, у нас должна вся информация проходить онлайн. Деньги пришли, деньги ушли – по бухгалтерским счетам они уходят день в день. Человек задачу выполнил, тут же отчитался – либо в середине дня, либо в конце дня – какое рабочее время он потратил. Тут же написал, как он оценивает качество своей работы. Тут же его руководитель подтвердил или опровергнул его оценку качества работы, сделал корректирующее воздействие и так далее.

То есть, в идеале, управленческий учет «грязный». Ну, как «грязный» — то есть он не 100% «чистый», правки возможны на 1-5%. Но это не радикальные правки, когда подбивается месяц, квартал или год. Но, в принципе, «грязная» прибыль на 95% соответствует «чистой». Точность +/- 5%, или +/- 1%. Если только, конечно, бухгалтера или финдиректора не делают какие-то уже криминальные подтасовки данных. И этот показатель онлайн.

Поэтому когда разрабатываются KPI-карты, то важно нарисовать в эти KPI-карты не те показатели, которые вы бы хотели измерять, и не те показатели, которые требуют от вас учредители, инвесторы, а те показатели, которые вы измеряете в ежедневном режиме, и уже достаточно давно измеряете, то есть те, на которых ваша организация уже держится. И в каком-то смысле можно сказать, что создание «KPI-карты Литягина» – это осознание тех бессознательных показателей KPI-моделей, которые уже давно крутятся в вашей компании. Осознание и выписывание этих показателей в эту табличку – гиперматрицу.

слайд 8. Зарплата гендира

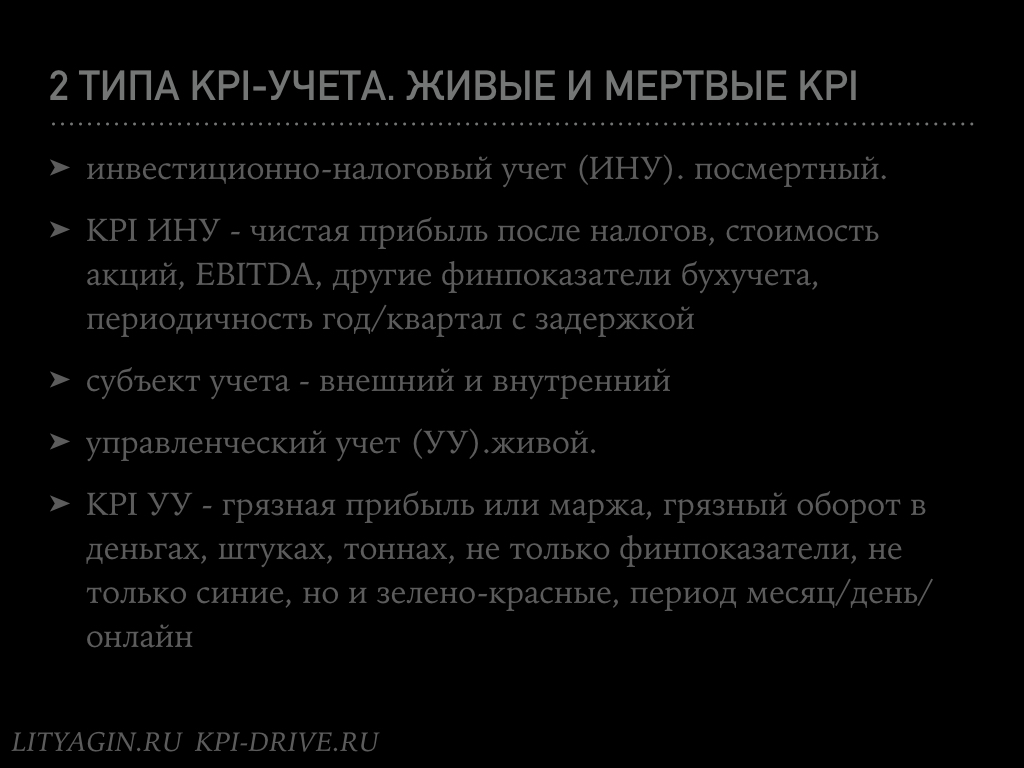

Зарплата генерального директора, и как его оплачивать, с моей точки зрения. Хочу подчеркнуть, что она, наверное, расходится с общепринятой, что и есть хорошо, чему я рад, что позволяет мне зарабатывать деньги в этой области.

Первое, что нужно сказать. Генеральный директор – это такой же сотрудник, как и все остальные, ничего божественного в нем нет. Он просто на самом верху пирамиды. Он по должности должен обладать определенной квалификацией, и его нужно определенным образом стимулировать. То есть он должен получать зарплату (ЗП) – заработанную плату. Он должен получать трудовые доходы.

Как и у каждого сотрудника, по нашей системе получается, что в идеале есть зарплата, и она делится пополам – гарантированная и переменная части. То есть, допустим, зарплата генерального директора 100 тысяч долларов в год делится пополам – 50 тысяч гарантированная, 50 тысяч переменная. Может быть, для генерального директора можно увеличить переменную часть в большие разы, но, скорее всего, более разумно не платить ему 50 тысяч оклад и 150 тысяч премию, а более разумно эти 200 тысяч поделить пополам – 100 тысяч оклад, 100 тысяч прибыль. Потому что квалификация человека, которого вы берете, скорее всего пропорциональна окладу, который вы ему даете при такой развесовке 50/50.

Что важно еще при анализе зарплаты генерального директора? Разделить трудовые и нетрудовые доходы. То есть генеральный директор получает зарплату за работу. Работа измеряется в часах. Он отработал, он получает за это оклад, плюс премию за качество работы. Если же генеральный директор является инвестором, или соучредителем, или учредителем, то там еще есть учредительский доход – дивиденды. Но это нетрудовые доходы. Если он является еще автором (я, например, автор программы или семинара), по идее, он получает роялти. Но это тоже не совсем трудовой доход, потому что я реально в этом месяце свои часы не потратил, значит, получается, что не мои деньги. Поэтому важно, если вы в двух ипостасях – и владелец (или совладелец), и генеральный директор – развести эти два понятия, и получать зарплату за труды. А труды достаточно просто измеряются – это количество времени, которое вы потратили на работу, и качество вашей работы. Количество времени вы считаете в часах, качество вашей работы вы считаете в коэффициенте результативности по вашей матрице.

Я уже говорил, что, с моей точки зрения (а я достаточно много и читал, и изучал, и экспериментировал в этой области, прежде всего в своей компании и у клиентов отчасти), оклад и премия в зарплате – оптимальное соотношение 50/50. Для генерального директора рычаг должен быть достаточно большой, потому что для других премия может быть и меньше (40%, 30%, 20%). Но для генерального директора – максимальный рычаг. А максимальный рычаг – это 50/50. Соответственно проценты в зарплате генерального директора как управленца нужно стремиться свести к нулю. То есть проценты от продаж, проценты от прибыли, проценты от прироста прибыли в его совокупном доходе нужно постараться свести к нулю. А по возможности, перевести на «оклад + премия».

Татьяна спрашивает: «50/50, по вашему мнению, должно быть средневзвешенным на рынке? Не совсем понятен вопрос, «средневзвешенным на рынке».

Представьте, допустим, я ушел на покой. У меня есть генеральный директор, я ему доверяю, и раз в месяц (или раз в квартал) он мне отправляет деньги. Я ему сказал: «Вот тебе процент от прибыли, и от прироста прибыли и так далее». И вот входит компания в кризис (как большинство компаний сейчас вошли в кризис). Кто-то по-хорошему, кто-то по-плохому, мы – в последний год. А у него процент от прибыли. Причем этот процент от прибыли в жирные годы большие деньги ему давал, а сейчас никакие не дает. Или даже прибыль отрицательная. Мы что, вычитать у него будем? Фактически вы либо потеряете хорошего генерального директора, либо пересмотрите ему зарплату. В идеале пересмотрите на «оклад + премия». «Оклад + премия» позволяет работать с любыми прибылями – положительными, отрицательными, большими, маленькими и так далее.

Я бы обратил внимание, что есть такой Уоррен Баффетт. Он книжки не пишет и тренинги не читает. Но Баффетт – один из гуру среди инвесторов, и он как раз скупил достаточно много компаний. И он своих наемных управляющих (директоров) компаний, которые он купил, оплачивает из схемы «Оклад + премия». Там не ежемесячно, там ежегодно, и премия может быть больше, чем оклад. Но, тем не менее, он не дает им процент от прибыли, или, что популярно на Западе (и в России сейчас тоже) – это прирост от капитализации, опционы. Он этого не дает. Объясняет тем, что «ты – директор – должен работать, а я – инвестор – должен брать на себя риски. То есть, когда год урожайный – я как инвестор получу больше. А ты получишь меньше. Когда неурожайный, я получу меньше, или вообще не получу, зато ты получишь достаточно, и достаточно много».

То есть задача инвестора – взять на себя ответственность за риски. А прибыль и стоимость акций компании в капитализации – это как раз и есть инвестиционный риск, потому что внешний рынок является хаотическим по своей природе, бессознательно хаотичным, и еще сознательно хаотизированным.

Отсюда нам желательно зарплату генеральному директору выдавать ежемесячно – он же кушает, у него же есть дети, он машину заправляет бензином и так далее. И стараться, чтобы он получал поменьше квартальных и годовых бонусов, а побольше в ежемесячном режиме. Потому что это позволит нам напрямую влиять на него – не в конце года давать ему обратную связь деньгами, а каждый месяц, чтобы он видел, что он хорошо в этом месяце работал. И нам как инвесторам, акционерам позволит вовремя задуматься, что что-то у нас не так. То есть мы не в конце года поймем, что у нас прибыли слишком много или слишком мало, и начнем подтасовывать – либо излишки прибыли каким-то образом отжимать, чтобы генерального директора не перекормить, или, наоборот, излишки прибыли наращивать, чтобы он не убежал, потому что у него денег будет мало в конце года. И еще в онлайне участвовать в управлении компании ежемесячно (ежеквартально, в крайнем случае). И не оттягивать на конец года то, что должно произойти. Это позволит нам вовремя выявить проблемы в матрице планирования и в оплате труда.

Отсюда получается, что, управляя генеральными директорами, с одной стороны, мы должны им доверять, но мы должны их проверять, и мониторить ситуацию. У нас должна быть возможность мониторить ситуацию.

Как в одном анекдоте. Журналист приезжает к какому-то известному, богатому человеку, который владеет многими компаниями (типа Баффетта), и видит такой тихий домик, где совсем никто не звонит, не шумит, но к этому домику подъезжают постоянно машины экспресс-почты – грузовички с экспресс-почтой. И они эту почту складывают в какой-то гараж. И журналист спрашивает у этого миллиардера: «Это что такое привозят?» Он говорит: «Это привозят отчеты из моей компании». – «А как вы успеваете это всё просматривать?» Он говорит: «Да я их не смотрю, но важно, чтобы об этом не знали мои управляющие».

То есть у инвестора должна быть возможность онлайн прозрачно наблюдать, как при помощи нашей программы и нашей методики – через KPI-карты, через «KPI-Drive» – можно зайти к любому генеральному директору, к его подчиненному, к уборщице, к продавцу, и посмотреть, как генеральный директор ставит им планы, задачи, как он принимает задачи, какие оценки ставит. То есть залезть внутрь, не выезжая на место, посмотреть, как это выглядит. То есть при необходимости просматривать. И, конечно, инвесторы (небожители), если прекращают мониторить свои компании, то они «вылетают в трубу». То есть у них тоже есть работа таких надсмотрщиков за генеральными директорами и выявление вовремя, когда их можно поменять.

Что бы я порекомендовал? Во-первых, нарисовать эти карты – сейчас как раз Новый год. Кто до Нового года, кто-то уже после 5 января, когда всё отпразднуете. Нарисовать такие карты на год, на компанию, может быть, на 5-10 направлений. Не с точностью до уборщицы, а можно просто на первом-втором уровне нарисовать, что вы хотите. Из годовой карты сделать помесячную разбивку. А уже на ближайшие три месяца (квартал) – январь, февраль, март – прорисовать всех сотрудников, и желательно завести в нашу программу, потому что это позволит вам внедрить и запустить механизм.

И с учетом того, что сейчас кризисная ситуация, и, если вы будете это делать впервые, то у вас будет внедрение, вам важно ежемесячно улучшать эти карты и матрицы. А потом, если вы увидите, что все стабилизировалось, всё вас устраивает, коэффициент результативности правильно определяет сотрудников и считает зарплату, тогда вы сможете перейти на ежеквартальный режим переутверждения матрицы карт. Но в любом случае есть смысл иметь длинную цель – стратегическую – на год, или даже на 5 лет, оцифрованную по нескольким показателям, то есть как бы цель в многомерном пространстве, и потом делать выписки на ближайший операционный период. Это, скорее всего, 3 месяца. Я не говорю «квартал», а это именно 3 месяца. То есть «В январе продать 55 тысяч, в феврале – 103 тысячи, в марте – 78 тысяч». То есть с разбивкой. Когда квартал заканчивается – еще на 3 месяца. Исходя из годовых целей, еще раз выписать.

Вопрос: общая сумма – 50%+50%, средняя зарплата по рынку для твоего города?

Видите ли, внешний рынок – это хаос. У меня, допустим, сейчас есть человек в Крыму, в Молдавии, в Запорожье, в Санкт-Петербурге и в Хабаровске мы сейчас берем человека. То есть по какому городу или стране я должен выставлять зарплату? (01:08:14) То есть зарплата выставляется такая, чтобы вы могли спокойно взять того человека, который вам нужен. Но обязательно нужно предусмотреть финансовый рычаг, чтобы вы могли не только словами его уговаривать работать, но и деньгами показывать, что он лучше или хуже работает. Это ему поможет понять, о чем вы говорите. То есть зарплату нужно дать такую, на которую человек рассчитывает и заслуживает. У нас, допустим, человек, который в Молдавии, в Тирасполе, он уже дом построил на нашу зарплату. Для них это, наверное, высокая зарплата. Нам главное, чтобы человек вышел на работу и хорошо, продуктивно работал. Можно, наверное, по результатам собеседования анализировать, сколько он раньше получал, сколько получает там у них, или в этой квалификации на данном рынке.

Чем лучше вы оцифровываете матрицы, и чем чаще вы это всё пересчитываете, тем легче вам взять более дорогих людей, вовремя вычислить, что они плохо работают, и сбросить на испытательном сроке, чем вы целый год будете пытаться понять, чем он занимался, и в конце года сбросить. И вы потеряете больше денег. То есть эта система более жесткого онлайнового четкого управления через KPI-матрицы, KPI-карты позволяет брать на работу людей, в общем-то, на любые деньги, любые зарплаты. Так же позволяет от них быстро избавляться, если вы ошиблись.

Я перехожу к ответам на вопросы, которые были заданы при регистрации.

Вопрос. Какое соотношение постоянной и переменной части оплаты труда должно быть у генерального директора?

50/50. Я так считаю. Это, конечно, очень идеальное представление. Я считаю, к этому нужно стремиться, и я всё более и более уверен, что так и должно быть.

Какое количество KPI оптимально для генерального директора?

От 3 до 5. В некоторых случаях 7. Весовых. А с нулевым весом может быть десятки и сотни. То есть все показатели, которые учитываются компанией, должны быть.

Могут ли меняться KPI в течение года у генерального директора?

Да, могут. Я бы заложил сразу возможность ежеквартального переутверждения матриц у всех сотрудников, в том числе у генерального директора. А в условиях кризиса и в условиях внедрения – ежемесячного переутверждения этих матриц. То есть сразу заложить право на изменение этих матриц ежемесячно. А когда вы уже внедрили и летите, или когда прошли какой-то кризис, тогда можно ежеквартально, давать какой-то запас. То, что раз в год – это, конечно, слишком поздно.

В чем, на ваш взгляд (в вашем случае), если не в финансовом результате, может выражаться «правильность» системы управления?

У нас есть такая книжка «Реальное целевое управление» – опыт внедрения наших клиентов. Мы сейчас еще 5 таких книжек подготовили. Но первую книжку мы издавали за деньги в «Альпина Паблишер» – есть такое известное бизнес-издательство. Мы им заплатили где-то полмиллиона, то есть достаточно приличные деньги – в долларах, наверное, 10 или 20 тысяч долларов. А они обещали нам издать эту книжку. И, в частности, выделили редактора. И когда я начал читать правки этого редактора, на первой же статье я чуть не поседел. Наш клиент рассказывает: «Результат компании рассчитывается так-то, так-то. Цели компании. У нам многомерное пространство», – и так далее. Редактор берет, слово «результат» перечеркивает и пишет «прибыль». То есть для него, редактора, результат и прибыль – это одно и то же. Это, конечно, очень серьезный мем – такая инъекция в мозг, которая поражает всех. И с этим нужно, конечно, сильно бороться. Я даже догадываюсь, почему ею всех инфицируют, но это тема отдельного разговора. Если компания прибыльная, то она успешная, а, если не прибыльная, то неуспешная – это, конечно, не так.

Если сказать коротко, то эффективность организации системы управления выражается в повышении вероятности достижения этой организацией ее целей, то есть попадания в цели. То есть мы в виде KPI-матрицы, KPI-карты описали цели организации, и дальше эффективность управления, и повысили вероятность выполнения плана на 10% или в 20 раз и так далее. То есть эффективность системы управления – это коэффициент, который говорит о том, насколько точно эта компания выполняет план. С какой вероятностью – с вероятностью 50% выполняет взятые на себя обязательства, или с вероятностью 98%. И дальше вы как инвестор кому деньги дадите – той компании, которая с вероятностью 50% дом построит или той компании, которая с вероятностью 98% построит дом, или создаст компьютерную программу? Конечно, той, которая с большей вероятностью выполнит свои обязательства.

Но при этом сами цели могут быть различные и не всегда финансовые. Если взять экспедиции – на кораблях раньше плавали, 500 лет назад. Одни плавали в Америку или в Африку, чтобы бабло срубить. Они брали товар, привозили его, меняли на золото, привозили золото. У них была прибыль, нажива – самое главное. Но были экспедиции на кораблях с целью силового воздействия – войны, победить, захватить какую-то территорию, а потом уже там бабло рубить. Или были экспедиции на кораблях с целью географических исследований. То есть сначала разведать, составить карту маршрута, а потом уже захватить территорию, а потом уже рубить бабло и так далее. И цели этих экспедиций на кораблях были разные, и эффективность управления не зависела от того, привозили они золото или нет. Просто был хороший капитан, хорошая команда, подготовленное судно, умение управлять парусами и так далее.

Но это тема для отдельного вебинара. Мне нужно подготовиться, проработать. Но прибыль компании как единственный критерий эффективности – это внешний бухгалтерский KPI – это как раз для тех, кто доит компании. Если вы посмотрите, большинство известных компаний, типа «Google», «Skype», «Apple», «Twitter» – «Google» был убыточным 5 лет, «Twitter» убыточный до сих пор и так далее. Но они при этом же достигают своих целей.

Какие критерии оценки работы генерального директора в компании “Целевое управление” при выставлении оценки?

Как раз Алексей прислал вопрос, я уже его не успел включить в презентацию. У вас проблема была в том, что генеральный директор ставит завышенные оценки подчиненным и ссылается на то, что кризис, что деньги не приходят и так далее. И он завышает оценки подчиненным.

Возможны такие варианты, как это решить. Первый вариант – ввести оценку, как персональный рейтинг, жесткий рейтинг. То есть не в шкале

+/- 2, как у нас, а в шкале 1-й, 2-й, 3-й, 4-й. Или разделить на 3 группы – A, B, C. И всегда делить людей – либо ты 1-й, либо ты 2-й, либо ты 3-й. Это так называемое жесткое рейтингование. Возможно ввести таким маленьким дополнительным 5%-м показателем.

Второй вариант – сделать так, что, если средняя оценка подчиненных и процент выполнения основного показателя компании, типа объема продаж (или объема производства), начинают различаться, то эта дельта начинает штрафовать генерального директора, то есть создать такой показатель.

И еще вариант. Что делаю я? У нас есть программисты. Их оценивает руководитель программистов. А еще есть моя оценка. То есть оценку программистов мы делим на двоих. И если у меня руководитель слишком мягко к ним относится – я стараюсь чуть пожестче. Потому что руководителя тоже можно понять, ему с ними работать каждый день, а я откуда-то издалека кому-то на балл оценку снижаю, для того чтобы их дифференцировать между собой.

Но в основном, конечно, в идеале, средняя оценка подчиненных должна совпадать с коэффициентом результативности матрицы руководителя, или даже со средним процентом по основному бизнес-показателю – процент выполнения объема продаж или объема производства.

И регулярно беседовать с этим генеральным директором. Может быть, даже требовать расширенного обоснования оценок. Всё-таки воспитательный аспект никто не отменяет. Если он ставит +2, то требовать подтверждение этому. И в том случае, если подтверждения нет, то требовать от него снижения на один балл, или на два. То есть, скорее всего, нужно и свою оценку добавить, и с этим генеральным как-то плотно беседовать и присматривать за ним.

Я ежемесячно присматриваю. То есть, как только я перестаю присматривать за теми оценками, которые ставят мои руководители своим подчиненным, через 3 месяца они обычно уплывают. Причем один руководитель уплывает вверх, ставит оценки на один балл выше, чем это нужно (с моей точки зрения), а другой руководитель – наоборот, вниз, он ставит на один балл ниже, чем, с моей точки зрения, нужно. И оба при этом всё хуже и хуже обосновывают свои оценки. Поэтому я периодически (4 часа в месяц или 2 часа в день) присматриваю за ними. И иногда даже говорю: «Слушай, я считаю, что ты оценку поставил неправильную. Пожалуйста, на балл повыше (пониже) или хорошо обоснуй». И когда за ними присматриваешь, они как-то уже всё лучше и лучше работают.

Вопрос. «Будет ли связь вашей программы с CRM-программами, например, «Битрикс24»? Многие сидят на таких системах, а ваша система в некотором смысле дублирует некоторые функции».

Связь будет. На практике достаточно много разных систем. Важно, чтобы с вашей стороны был человек, который смог бы подхватить канат. То есть мы данные свои выгружаем, или забираем у вас, с вашей стороны чтобы был человек, который в состоянии с нами общаться и создавать эти шлюзы, тоннели, по которым будет перекачиваться информация.

На «Битриксе» я в свое время работал несколько лет (на конструкторе сайтов). Мне не понравилось, поэтому мы от него отказались. Но данные перекачивать можно. Технически это всё не сложно, было бы желание.

Я запланировал на 29 декабря 2015 года еще один вебинар. Я подготовлю тогда тоже такую презентацию слайдов и расскажу про идеальное KPI-планирование. То есть я «изюм из булки выдергиваю», то что я в школе рассказываю, как правильно планировать показатели, потому что результативность и зарплата вытекают из соотношения плана и факта. Так вот, как правильно план определять, потому что мы все неправильно планируем. Я это расскажу.

Спасибо за внимание! До следующих встреч! Всего доброго! Если интересно, заходите на сайты «lityagin.ru», «kpi-drive.ru» – там много разной информации, там найдете, что вам будет полезно.

Вопрос: «Планируется ли визуализация показателей?»

Планируется. Я не уверен, что в 4-й версии, но мы сейчас уже начали делать 5-ю версию, и там уже планируется. В любом случае, можно из «4»-ки выгружать в «Excel» и там визуализировать, или в какие-нибудь более сложные системы.

Спасибо! Всего доброго!