Стенограмма выступления Александра Литягина на V конференции «Реальное целевое управление и оплата по результату»

24 сентября 2009 года, город Москва

Я хотел бы поговорить о том, что я создавал последние 10 лет, и где-то лет 5 назад это превратилось в компьютерный продукт. Я всю свою сознательную жизнь занимаюсь (это видимо где-то 20 лет) управлением. Только 10 лет я потерял 🙁 на управлении персоналом, а 10 лет занимаюсь целевым управлением.

Когда я пытался решать вопросы, связанные с управлением персоналом (кому сколько платить, грейды, премии, аттестация, кого уволить, кого оставить, кого продвинуть, обучение с пользой, найм, прохождение испытательного срока и т.п.) — оказалось, что все эти вопросы внутри кадрового менеджмента не решаются. Они решаются только тогда, когда мы четко знаем по данному рабочему месту, что должен делать или делает человек. Тогда у нас появляется такое понятие как результат, коэффициент результативности. Коэффициент результативности является процентом достижения цели в многомерном пространстве, план-фактное сравнение по ряду параметров. Обычно кадровики с математикой не очень дружат и в многомерном пространстве теряются. А мне помогло, что в вузе нам читали 2-3 года математику и дипломную работу я писал на тему «Психосемантическое исследование с использованием цифровых дескрипторов», с использованием методов факторного анализа и многомерного шкалирования. Суть научной работы была — измерять неизмеримое, исследовать человеческое сознание математическими методами.

В общем, все это в голове перемешалось, и где-то 10 лет назад я уже нащупал сначала, как в кадровом менеджменте все должно решаться, но оказалось, что в мире все уже решено. А потом уже стали разрабатывать целевое управление. В целевом управлении мы в свое время отталкивались от MBO (Питера Друкера), и у меня до сих пор еще курс, который используется при внедрении goal-технологии, он так и называется «Целевое управление методом MBO». Я написал его по заказу «Русского Алюминия» лет восемь назад. Еще с 1996 года я уже в своей компании использовал основу той методики, которую сейчас уже под видом GOAL преподаю. Потом я увидел, что MBO стало очень широко распространяться в России, видимо, на базе моего курса учебного. Собственно, там из шести курсов лишь один (№2) является классическим MBO, а все остальное — это я придумал, развивая идею Питера Друкера.

Заодно, как раз в 1998 году, BSC (Нортон и Каплан) появилось, и я посмотрел, что такое BSC. На самом деле это одна из методик целевого управления. Все эти модные и классические термины: SMART, KPI, MBO, BSC — это просто различные методики, техники целевого управления. За счет ряда серьезных доработок, таких как 1) измерение продуктивности персонала (то что на смартах меряем) 2) измерения процессов (то что меряют в стандартах), самое главное — 3)оплата труда на основе коэффициента результативности; за счет ряда таких доработок вся система сложилась в единое целое. И вот она называется GOAL-технология, GOAL-система. В настоящий момент это стандарт управления, который под ключ решает проблемы управления в организации по целям, достижения целей и оплаты по результату.

Итак, я достаточно давно занимаюсь управлением и целевым управлением в частности. Но когда мы стали уже лет 10 назад внедрять goal в бумажном виде, оказалось, что это все не работает. Вообще, в бумажном виде и сейчас ничего не работает. Вне компьютеризации управления не существует, если конечно мы не говорим об управлении гипнотическими методами, путем гипнотического внушения, хотя и там компьютеризация бы не помешала. А если мы говорим о рациональном управлении, тем более текущем управлении, в режиме онлайн, конечно, нужна компьютеризация.

И собственно, у меня не было изначально идеи создать компьютерную программу, просто у меня была потребность проверить, что все это работает. А так как в бумажном виде это все не заработало, я стал искать партнеров по программированию. Очень долго велись переговоры, и пока эти переговоры шли, пришлось нанять двух веб-программистов, купить им два спальных мешка, и создать прототип, чтобы показать партнерам по переговорам в компании АйТи, что это в принципе реализуемое решение. Потом они предложили писать на каком-то древнем языке, мои программисты напрочь отказались от этого… Мы уже тогда создавали веб-решение, что является сейчас суперсовременным, а тогда это считалось «слишком современным».

Так получилась компьютерная программа. На этой конференции еще Алексей будет выступать про 4-ю версию программы, он там покажет текущее и будущее состояние нашего продукта. Происходила определенная эволюция: 1-я версия программы с двумя модулями (KPI и оплата), потом был модуль поручений-смартов добавлен. Мы сначала думали, что будет достаточно интегрироваться с MS Project или Outlook, но оказалось, что этого ничего нет у клиентов. А если есть — то почему-то не работает. А если работает, то не фиксируются важные данные и т.п. Потом добавили модуль стандарты. Потом (год назад) сделали Read/Write-интерфейс. Так как программа писалась методом наслоений, существовало сначала одноэтажное здание, двухэтажное, потом достроили еще один этаж (как в Египте строят), потом еще этаж, и в какой-то момент оказалось, что внизу надо было по-другому делать, чтобы это все держалось. Фактически, мы сейчас начали переписывать программу, уже большую часть пути прошли, сейчас уже идет отладка интерфейса, чтобы у нас было максимальное быстродействие и юзабилити.

Честно говоря, у меня не было желания создавать компьютерную программу. Но я был вынужден это сделать, чтобы доказать, что это работает. GOAL как идея абстрактная — идеальна, а вот при воплощении в реальный продукт физический, система уже содержит много недостатков. И этого нельзя избежать. Вот вы сидите на кресле и если вам рассказать идею проекта или вообще рассказать: вот есть такое кресло, спинка мягкая, тут все откидывается, подлокотники, вы подумаете: «Хорошая идея, круто». Дальше уже кому-то будет нравиться, как это все воплощено в реальность, кому-то будут нравиться красные кресла, кому-то черные, кому-то покрытие тканевое, кому-то кожаное, деревянные подлокотники, пластиковые. Любая идея, воплощенная в реальность, в реальное овеществление, получает много недостатков. От этого нельзя уйти. Но мы эти все недостатки в нашем продукте находим, учитываем и пытаемся развиваться, исправлять дополнять, постоянно совершенствоваться.

Я к чему этот разговор веду. Я не могу сказать, что я автор компьютерного продукта, хотя основные интерфейсы и алгоритмы мои, но программируют все-таки конкретные программисты и поддержку оказывают. Невозможно создать 100%-но идеальный продукт, в принципе. Но я бы хотел именно спозиционировать GOAL-технологию как некоторый стандарт управления, который в принципе может быть реализован в различных программных продуктах, таких как системы CRM или системы электронных таблиц, и подчеркнуть, что есть некоторое описание стандарта GOAL, которое дальше может быть реализовано в различных программных оболочках, в частности, реализовано в нашей АС GOAL.

Я не против того чтобы вы использовали другие программные оболочки, если они не нанесут вам ущерба (и мне тоже). Потому что мы зачастую сталкиваемся с какими-то ручными автоматизациями, но очень часто там искажается суть методики, и это иногда приводит к массовым бунтам, увольнениям и к недовольству автором. Я помню, 5 лет назад в Екатеринбурге я активно читал семинары по целевому управлению (MBO, MBO+, GOAL-технологии) и там некоторые участники, послушав немного (1-2 дня) лекций, приходил в компанию и менял оплату труда — и либо терял деньги, либо терял персонал. Это поспешное «внедрение» делалось резко и «на слух». А потом говорили что «методика Литягина не работает». Хотя я в общем-то все правильно рассказывал. Но когда некий стандарт управления не зацементирован в важных местах, не стандартизирован, он может нанести вред при использовании в реальности.

И поэтому наш компьютерный продукт был создан не просто для того чтобы это работало у клиента, а еще и для того, чтобы защитить клиента при внедрении. Он (клиент) такой доверчивый поначалу, и если мы определенные моменты в управлении не зафиксируем, не закроем для изменений, то клиент может неправильно веса расставить, плановые значения изменить, получит излишнюю свободу, и станет учиться не на наших ошибках, а на своих. Наш 10-летний опыт разработки плюс еще многих клиентов которые используют goal-технологию, может быть не учтен, утерян.

Часто задают такие вопросы: почему план по смартам 100 часов? Это действительно спорный вопрос, и мы уже спорим не первый год, уже третий или пятый год спорим на эту тему. Мы пока технически возможность изменять план по смартам не закрываем. Но настоятельно рекомендуем пока использовать план 100 часов. У нас 100 клиентов работают, у них план 100 часов и все нормально. А те кто начинает экспериментировать с планом 100 — у них нормальное функционирование может оказаться под вопросом, так как другие планы пока не прошли проверки практикой внедрения и использования.

Или другой дискуссионный вопрос — почему при оценке соблюдения стандартов за 100% берется оценка +1, а не 0? Часто создает повод для дискуссий. Стандарт управления (о котором я говорю сейчас) еще подразумевает наличие неких аксиом, не требующих доказательств; аксиом, которые есть смысл соблюдать, потому что на них держится система. Хотя ряд аксиом может быть спорным, но из 3 — 5 — 10 вариантов есть смысл выбрать один, но проверенный и наиболее аргументированный, не экспериментировать зря, не изобретать велосипед. Если вы возьмете систему SAP R3, начнете настраивать там аттестацию персонала, у них там 10-20 вариантов шкал выпадет, а у нас выпадет 1 шкала, но проверенная, правильная, разумная, не трудоемкая, дающая тот же самый эффект, не напрягающая зря ваши мозги, упрощающая управление.

Поэтому в компьютерном продукте (АС GOAL) у нас еще заложена определенная стандартизация управления, и опыт внедрения нашего (и наших клиентов) закладывается в определенные преднастройки продукта. Мы готовы открывать технические заглушки и давать возможность проявлению управленческого творчества, но практика показала, что при следовании нашим рекомендациям (без изобретения велосипедов) вероятность внедрения 80-90% (почти 100%).

Наши рекомендации такие: активное и позитивное участие в проекте внедрения первого лица компании, прохождение школы целевого управления (5-дневного курса), использование нашего компьютерного продукта, использование нашей поддержки — технической и учебно-консультационной. В основном, успех внедрения зависит от участия первых лиц.

Я вчера анализировал кладбище своих проектов. Мой друг один, реаниматолог, говорит: «У каждого из нас есть свое кладбище». У консультантов, внедренцев тоже есть свое кладбище. Всегда есть неудачные проекты: я посмотрел, у меня 2-3 неудачных из 10, в основном связанных с тем, что первые лица либо не участвовали в проекте, либо участвовали, но в мерцающем режиме. Либо был вариант даже, что через 2 месяца после проекта первое лицо просто уволилось из компании, после того как увидело, какой у него персонал (с точки зрения результативности и оплаты по результату).

Активное и позитивное первых лиц в проекте внедрения — это основная причина, что вообще не внедрилось, а отсутствие школ, поддержек технической и консультационной — оно приводит к тому, что внедрение затягивается, становится трудоемким, конфликтным, много ошибок, потом переделывать приходится. Но в основном, вероятность внедрения — 80% при соблюдении рекомендованных стандартов. Это вполне хорошая вероятность. Я в свое время как раз с SAP’ом общался активно, а это самая распространенная система в России, и самая дорогая, и самая старая, технологически наверно отсталая, но более проверенная. По крайней мере где-то 5 лет назад они по Восточной Европе и России ставили 25% успешного внедрения — это хороший показатель.

Вот такое предисловие.

Ил. 1 GOAL как стандарт управления

Я специально пометил красным, что я хочу рассказать о GOAL-технологии не как о компьютерном продукте, хотя я буду скриншоты АС GOAL показывать, а именно как о стандарте управления. Тут лозунг такой: всем нужны стандарты. Вообще, профессионализм, видимо, начинается тогда, когда формируются некие стандарты. Допустим, руки помыть перед едой или перед операцией у врача или какие-то еще принципы работы. Мы как раз вернулись с проекта на прошлой неделе, в Челябинской области есть город Миасс, там делают — делали, скажем так, чтобы не раскрывать тайну военную — стратегические ракеты подводного базирования, на подводных лодках которые базируются. Видимо там удобный город, там много подводников, на Южном Урале. И часть конструкторов оттуда ушла, создала фирму. Фирма «Рифинг» занимается нефтеочисткой и молокоочисткой. Из оборонки интеллект, у них много стандартов в оформлении документации. И вот они внедряют систему менеджмента качества, это для них важно, чтобы все чистенько было, без ошибок. Им показываешь наши карты, распечатанные с компьютера и они сразу находят 10 ошибок. Очень быстро находят ошибки в документации. Потому что профессионалы в этом.

Ил. 2. Виды стандартов

Есть такой стандарт, который задает как CRM-системы (ил. 2). Мы вот используем Sugar американскую, есть Microsoft, в 1С есть модули, достаточно много различных CRM-систем создано уже. И я не могу сказать, что есть продавец квалифицированный, профессионал, который не работает в CRM-системе. Или он специалист, как напором взять, эмоциями, гипнозом, но если говорить о стабильных высоких продажах, долгих, длинных продажах, больших, то скорее всего, человек должен работать в какой-то CRM-системе, иметь опыт и понимание, что такое воронка продаж, этапы продажи, это важно.

Или вот такой стандарт (для России определенно) — это 1С-Бухгалтерия. Бухгалтер, который не знает 1С-Бухгалтерию или какой-то аналог, это видимо не бухгалтер. 10 лет назад еще была возможность найти бухгалтера, который на бумаге сведет баланс, но сейчас уже на бумаге ненулевые балансы при помощи калькулятора и счетов свести невозможно. Получается, что если человек — профессионал, хочет получать много денег и вообще получить какую-то работу в этой области, то он должен в каких-то стандартах работать профессионально, и они скорее всего, должны быть компьютеризированы.

Бухгалтер, не знающий 1С-Бухгалтерию, он уже не бухгалтер. Дальше уже такой ход логический: а вот директора компаний, руководители, они какую компьютерную программу должны знать, чтобы получать доплату, как у одного нашего клиента было написано — «доплата за дожим/руководство»?

Я вот людей набираю себе в компанию и много девочек и мальчиков приходит… Я спрашиваю: «У вас какие планы на 3-5 лет, вообще чего хотите?» — «Я хочу быть руководителем». Я говорю: «А вам действительно нравится людей заставлять делать то, что они не хотят?» И у человека на моих глазах просто мир переворачивается: он потратил 3 — 5 — 6 лет на изучение управленческих наук в институте управления, и вдруг оказывается, что руководитель — это человек, который заставляет (!) других работать. Он думал, что руководитель — это тот, которого все слушаются, любят и уважают, просто потому что он есть и он выше (по иерархии). К сожалению, это не так. На самом деле, прирожденных руководителей в природе немного (прирожденных бухгалтеров еще меньше), и это, видимо, особенные личности, которым нравится именно руководить и какое-то насилие оказывать даже. Но мы можем облегчить работу обычного (не прирожденного) руководителя, давая ему управленческие инструменты, управленческий стандарт.

Кстати, я заметил, что у нас очень много институтов управления. У нас очень много подготовленных (в кавычках) управленцев выпускается, я думаю, из всех выпускников 5 из 10, если не 8 из 10. У нас практически нет институтов для сотрудников, хотя на самом деле пропорция сотрудников 10 к 1: 1 руководитель на 9-10 сотрудников. И вот сотрудники у нас теперь в дефиците, т.е. это человек, который может просто работать сотрудником, в определенной области, конечно. Определенный перекос существует и в сознании, и уже даже в практике. Я подчеркиваю, что на самом деле, с моей точки зрения, навыки руководства управления компанией обычно еще не рационализированы, и мы не можем сказать, что руководитель должен пользоваться каким-то определенным инструментом и тогда он будет руководителем. А руководитель есть в любой компании и хотелось бы, чтобы он был профессионалом и не зря деньги получал. Использовал профессиональный инструмент в своей ежедневной работе.

Я хочу предложить в качестве такого профессионального стандарта как раз GOAL-технологию, а в качестве инструмента — программу АС GOAL. Я могу зайти в программу и сразу увидеть какой ты руководитель. Естественно, неплохо визуально еще сравнить то, что происходит на самом деле, и то, что написано и посчитано в программе. Но в принципе, в программе я могу увидеть, какие он ставит задачи подчиненным и себе (SMART-задачи, поручения), как он их принимает, насколько и как они прокомментированы, какие оценки он выставляет на базе самооценок, если это просто руководитель подразделения. А если это руководитель компании, уже я могу увидеть еще много больше, в том числе создать представление о самом руководителе. Более того, как всякий стандарт, он усиливает эффективность управления (руководства) в десятки, может даже в сотни раз. То есть что такое бухгалтер, который просто на бумажке считает, сводит баланс, убивая себя и родственников? И что такое бухгалтер, который в 1С-Бухгалтерию регулярно заносит приходы-расходы, и у него автоматически все балансы формируются? Это совершенно разная производительность труда.

Ил. 3. Проверенный стандарт управления (факты)

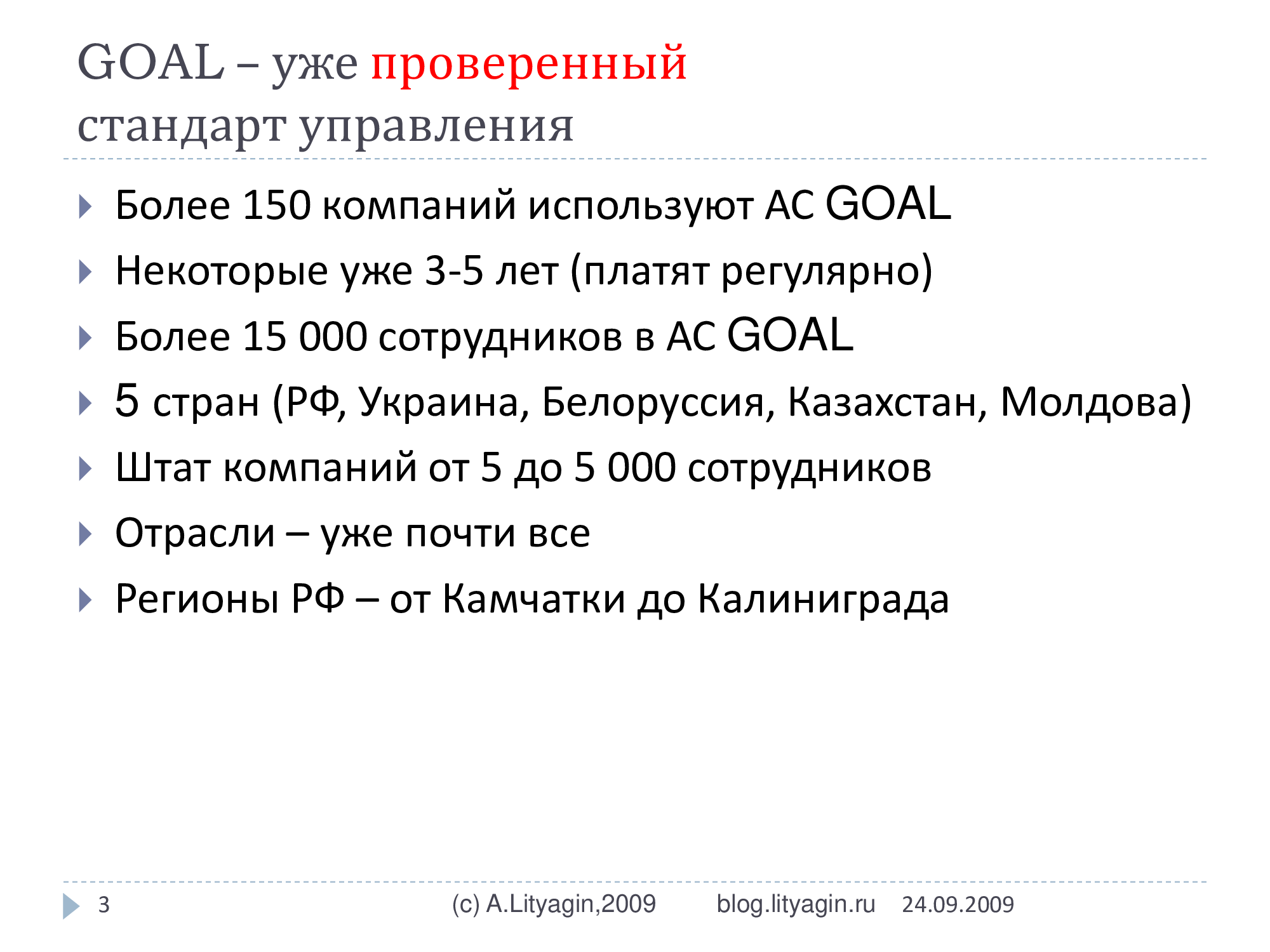

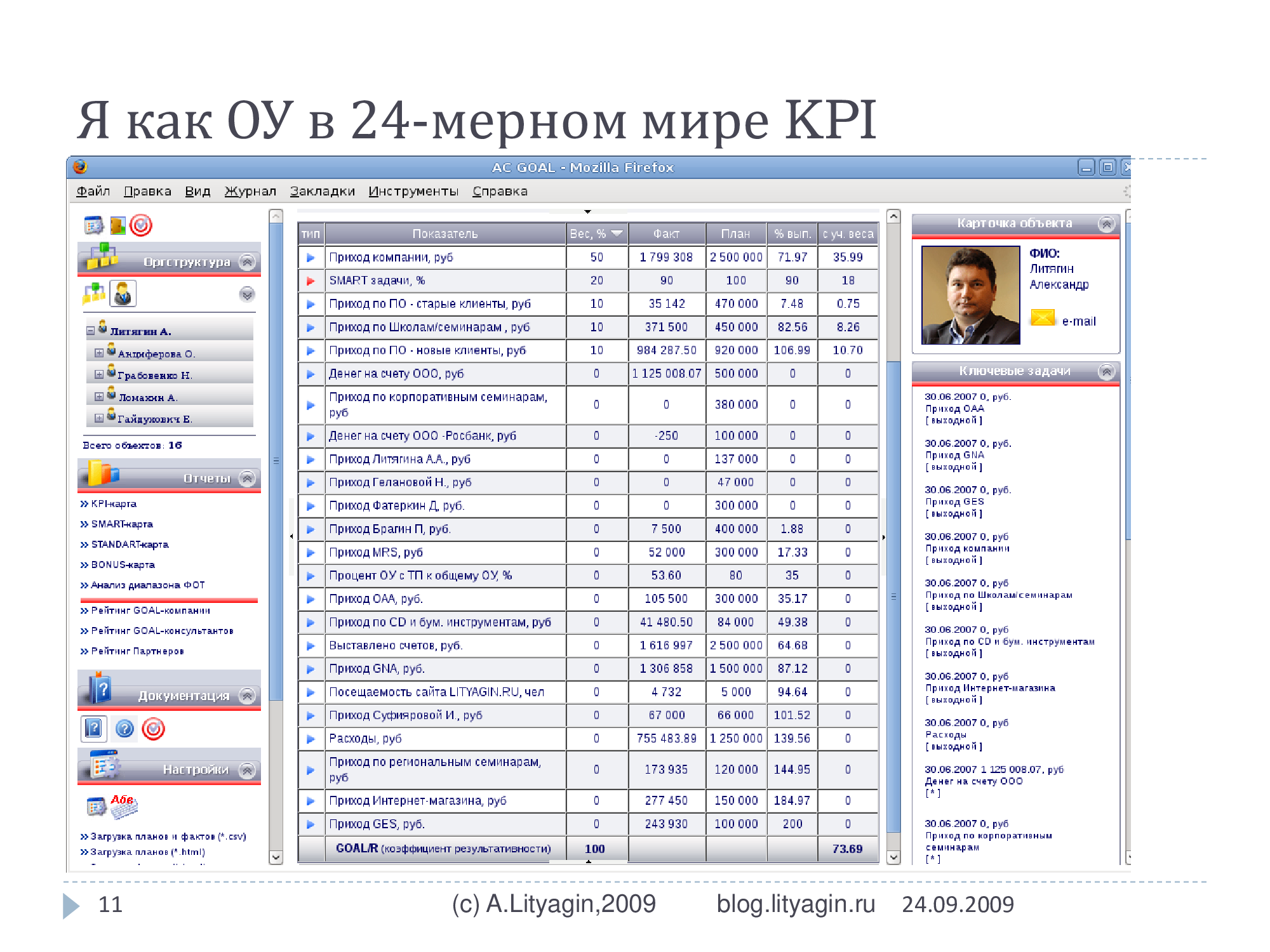

Когда-то это была просто идея. Потом от теории перешли к практике — стали внедрять и запускать, и на данный момент я могу твердо сказать, что GOAL-технология, GOAL-система — это уже проверенный стандарт управления (ил. 3). У нас где-то около 150 компаний использует компьютерный продукт. Вне АС GOAL, но в духе GOAL-технологии их, может даже 500-1000. Но просто мы не можем гарантировать, что они именно в нашей системе работают; они с нашей системы начинали, но потом что-то поменяли. В компьютерном продукте, мы считаем, что это уж точно наш стандарт управления. Более того, многие компании работают уже несколько лет, 3 — 5 лет. Эффективность и полезность нашей технологии для клиентов мы отслеживаем через регулярные платежи. Ежегодные платежи — это техподдержка, обновление версий; ежемесячные платежи в случае аренды продукта. Где-то около 15 тысяч сотрудников в этих 150 компаниях. Пять стран русскоязычных: у нас пока русскоязычная версия, но скоро будет уже англоязычная. Правда, мы заметили, что чем дальше от Москвы, тем выше вероятность внедрения — какой-то парадокс. В компаниях с разной штатной численностью тоже работают: от 5 до 5000 человек.

Мы в основном работаем со средним и малым бизнесом. С большим бизнесом у нас сложнее, потому что внедрение зависит от активного участия первого лица или первых лиц. А в большом бизнесе с этим сложно, потому что либо они очень высоко, либо их очень много, т.е. там уже выгодоприобретатель размыт и затуманен. Поэтому смысл внедрения и использования высокоэффективной технологии управления уже становится не всегда понятен. С малым и средним бизнесом у нас достаточно хорошо отработана методика внедрения, и мы считаем, что это более разумный, прозрачный, понятный для нас и продуктивный бизнес.

Отрасли у нас представлены практически все. Если 5 лет назад активно спрашивали: «Что у вас с производством, что у вас с производством?» — у нас действительно ничего не было внедрено на производстве, много было внедрений в дистрибуции, рознице. Потом посмотрели на нескольких производственных проектах, оказалось, что проблема не в производстве, проблема в людях. На постсоветском производстве просто люди уж больно тяжелые на подъем, более испорченные. А если производство ставится в голом поле, цеха быстро возводятся, нанимаются люди без советских тараканов, закупают оборудование японское, немецкое, — типа производства пластиковых окон или кровли, то идет на ура, легко внедряется и т.д. Проблема не в отрасли, проблема в персонале, который, мне кажется, не всегда возможно реанимировать до производительного труда.

И регионы РФ: у нас Камчатка представлена — самое восточное наше внедрение — и Калининград — самое западное. Самое южное — что-то в Казахстане сейчас, Алматы, наверное. И это тоже, я считаю, признак стандарта. Изначально GOAL-технология задумывалась не как решение проблем конкретного предприятия, а как поиск универсального алгоритма, инварианта, который бы мог работать в различных отраслях, компаниях, организациях с разной штатной численностью и т.д. В принципе с CRM-системами тоже так, наверное, и с бухгалтерией. Там, правда, национальное законодательство может вносить искажения, но тоже определенная систематичность есть.

Ил. 4. Специфика GOAL-стандарта или отличительные признаки

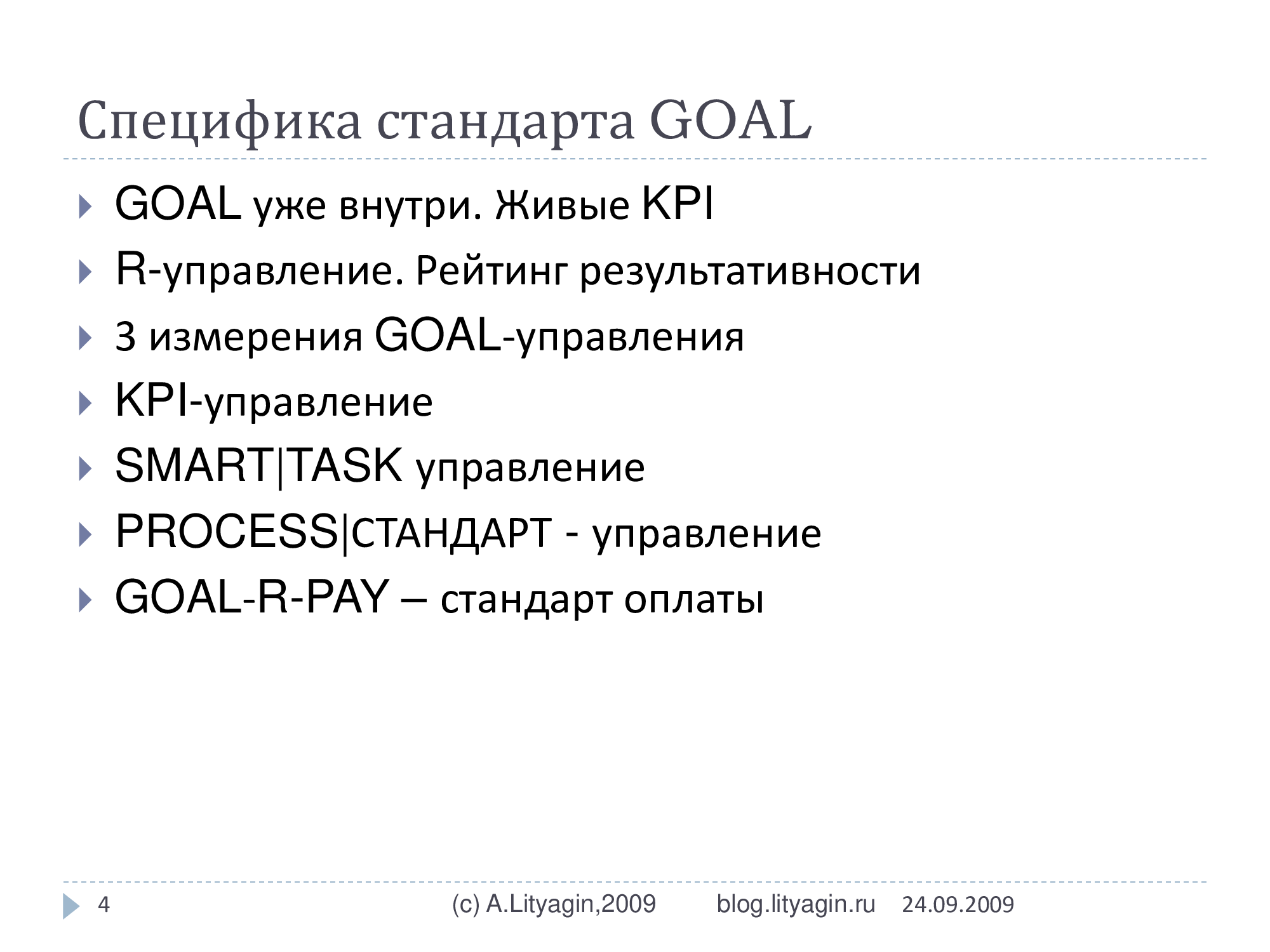

Что собственно у нас внутри GOAL, какие функции я должен выделить, признаки? Как отличить хороший арбуз от плохого? Признаки: хвостик, полосочки, белые пятна. Первый признак, что GOAL-технология работает на живых KPI (ил. 4). KPI не выдумываются. Нам каждый месяц звонят, пишут, бывает, каждую неделю: «Разработайте нам KPI» — и не первый год уже. «Разработайте нам KPI». — Мы говорим: «Давайте мы вам поставим технологию, результативность, оплату по результатам?» — «А вы разрабатываете KPI?» — Мы говорим: «Нет». — «Тогда нам не надо». Это как грипп: кто-то запустил 3 — 5 лет назад, когда BSC уже на русский перевели, и как пошло: «разработайте» и «разработайте». Чего вдруг разрабатывать?

Или вот: «Вы знаете, как нам измерять складскую логистику?» Это меня спрашивал в Харькове директор по логистике большой компании, которая импортные машины туда-сюда гоняет сотнями. Я говорю: «Вы же у нас директор по логистике, вы, наверное, лучше меня знаете, как измерять логистику. Я вот, допустим, по кадрам специалист — я по кадрам могу сотни KPI нарисовать, если вы меня попросите». Каждый специалист в своей отрасли в состоянии написать много KPI. Другое дело, что их запустить и работать на них в компании не сразу можно будет.

Ил. 5. GOAL уже существует внутри нашей компании

Ил. 6. О коэффициенте результативности

Второе важное понятие, даже я бы на первое место это поставил — это рейтинг результативности (ил. 6). Фактически, GOAL-технология — это R-управление, базирующееся на коэффициенте результативности. Есть MBO, BSC, SMART — это все хорошие вещи, но собственно GOAL-технология начала развиваться тогда, когда в матрице MBO Питера Друкера я стал опираться на коэффициент результативности. Потому что коэффициент результативности — это суть управления. Он определяет кто хороший, кто плохой в компании из сотрудников. Если мы сейчас в ряд встанем по росту, то будет видно, кто выше, кто ниже. То же самое с сотрудниками. Когда мы измеряем коэффициент результативности сотрудника, когда мы знаем, кто из них лучше, кто хуже, мы можем выделять лучших, мы можем их лучше оплачивать, удерживать. Мы можем выявлять худших, соответственно, помогать им стать лучше или избавляться от них и т.д. Когда мы упираем на коэффициент результативности, тогда у нас переворачивается вся система управления. Или даже, может быть, наконец-то она встает с головы на ноги. У нас появляется четкая платформа для управления результативностью.

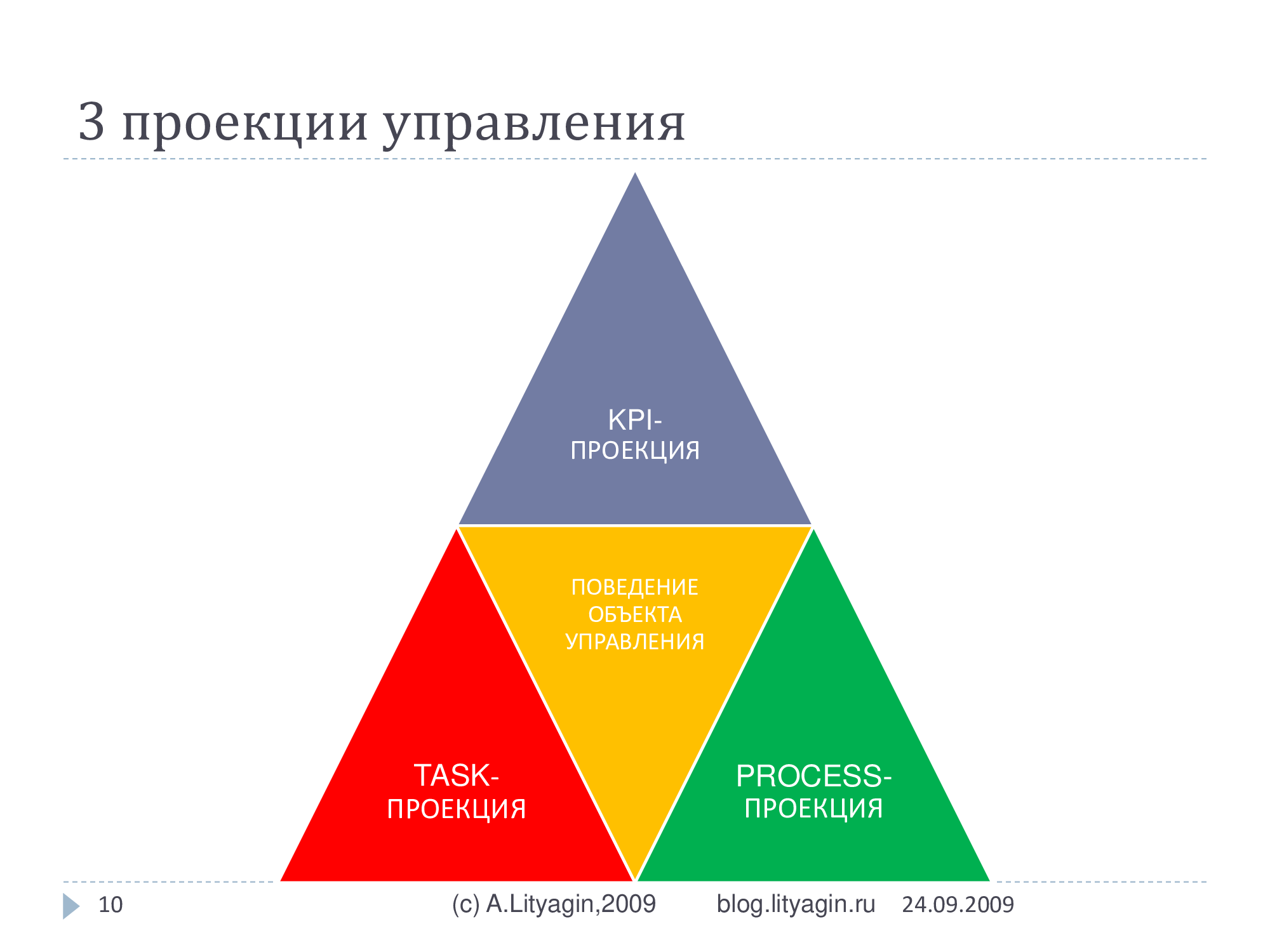

Третий важный момент — три измерения GOAL-технологии, GOAL-управления. Производственное поведение сотрудника или, более широко, объекта управления, дает проекту три измерения одновременно. Мы живем в трехмерном мире. У меня есть высота, у меня есть ширина и, к сожалению, глубина. Я считаю, что глубина у меня излишняя. У меня есть три измерения, и это важно. Потому что если бы у меня была только высота или только ширина, то я был бы уже другим, вы бы меня не узнали. Я был бы отрезком, квадратом, треугольником. У меня три измерения, я живу в трехмерном мире. И у вас три измерения, и это важно. И у сотрудников тоже три измерения.

Любой сотрудник, выполняя какую-либо операцию, например выставляя счет или оформляя договор, или коммерческое предложение, своим действием дает проекцию на классический KPI: например, сумма счета, сумма договора, пойдет либо в реальные деньги, либо в портфель продаж, в дебиторку. Это трудоемкая операция, он тратит на это полчаса, час или 10 часов, в зависимости от объема работы. И он это делает хорошо или плохо, качественно, с первого раза, с ошибками, без ошибок, творчески как-то красненьким подчеркивает или не творчески, вовремя или не вовремя делает это, т.е. там пошла проекция, как он это делает. Получается три проекции:

1) зачем он это делает (допустим, ради денег: мы получим 5 000 долларов или 15 000 руб.), 2)что он делает (набирает текст, вставляет бумагу в факс, согласовывает с руководством) и 3) как он это делает (с ошибками, без ошибок, качественно, в срок, некачественно). Вот это и есть три проекции любого производственного процесса или поведения.

И соответственно, эти три проекции — они здесь и рассматриваются. Это KPI-проекция, соответственно, управление KPI, SMART-проекция, (или сейчас я буду уже вводить новый термин «таск-проекция»), это более, наверное, корректно, это управление задачами или управление проектами, и процесс-проекция,(или стандарт-проекция в более классическом варианте). Три проекции.

Наконец, последнее — это оплата труда. В принципе, для большинства сотрудников GOAL-технология внедряется не как система кибернетического управления, а как система расчета зарплаты. Им это проще, понятнее и голова у них не занята абстрактными размышлениями и если болит, то по делу. Это только на верхах какие-то три проекции, кибернетические самонаводящиеся системы выстраиваются, а для простых сотрудников это просто система расчета зарплаты, которая придает смысл выполнению плана продаж, исполнению поручений, соблюдению стандартов работы.

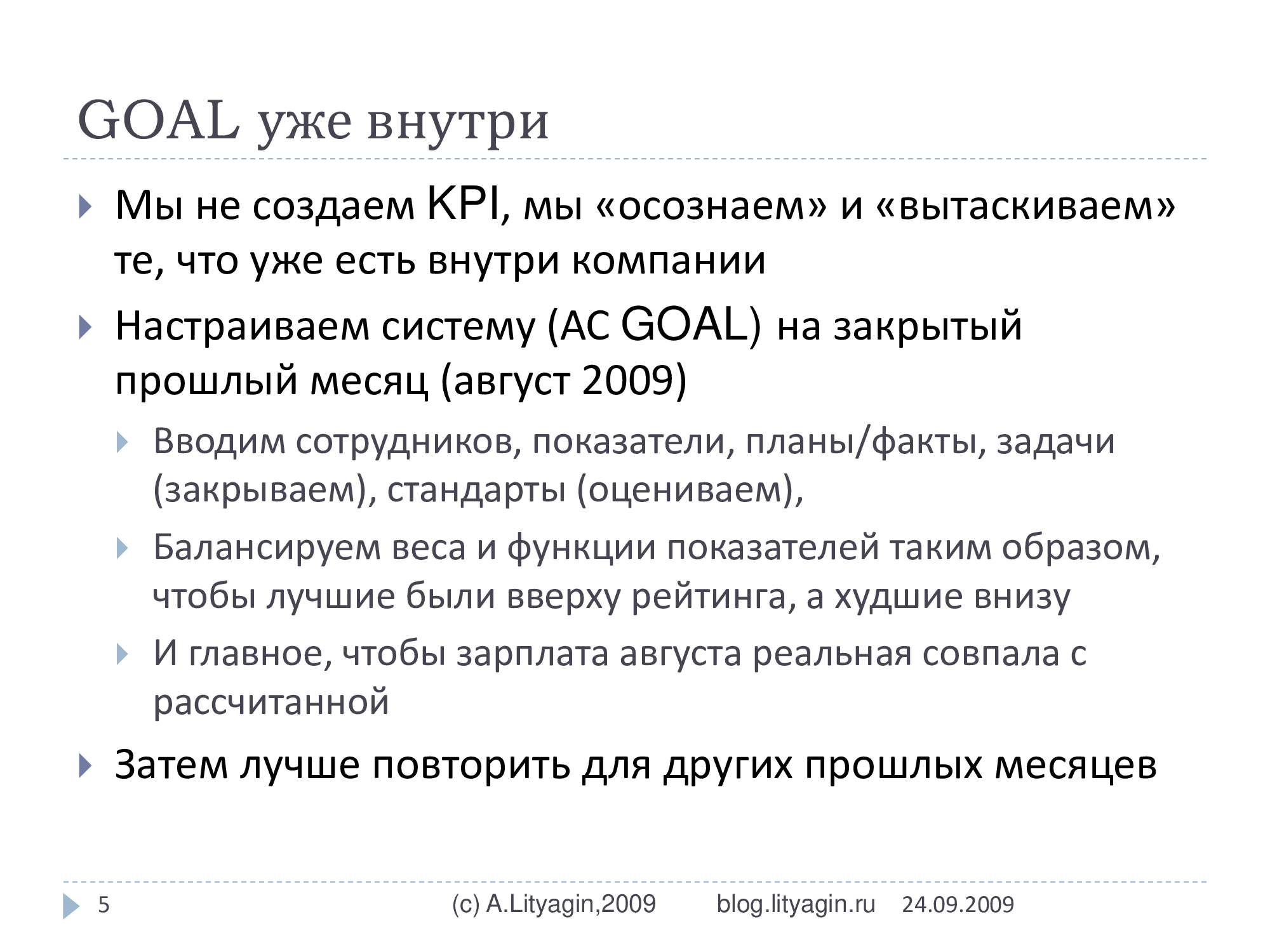

GOAL-технология уже есть внутри вашей организации, ее можно достаточно быстро вытащить наружу.

Для того чтобы это сделать, мы обычно используем план-фактные данные за предыдущий месяц. Допустим, (т.к. сейчас сентябрь 2009 года) мы бы в проекте внедрения рекомендовали вам использовать август 2009 года (можно взять и больше предыдущих месяцев). Вытаскивать документацию, вспоминать какие были планы-факты по этим месяцам, какую зарплату вы выдавали сотрудникам, какие поручения они выполняли, насколько хорошо они работали — все заносится в компьютерную систему и она настраивается таким образом, чтобы подогнать компьютерную модель под те реальные фактические данные, которые у вас были в предыдущие месяцы. Такой подход позволяет максимально минимизировать риски внедрения. То есть мы экспериментируем на прошлых периодах, где вы с сотрудниками уже расплатились, тем самым мы можем и себе показать расчеты, что у нас фонд оплаты труда не будет перерасходован, и сотруднику можем показать расчеты, что он получит сумму не меньше того, что было раньше.

Соответственно, чем больше предыдущих периодов (месяцев) мы моделируем, заводим в систему, тем выше точность настройки нашей программы. Один месяц даст, может быть, точность на 50-70%, 2-3 месяца уже дадут 80%, 6-12 дадут 90% точности. Потому что существуют сезонность, потом еще кризис все карты спутал и т.д. Занеся все данные по предыдущим месяцам в систему, мы сможем максимально точно сбалансировать все показатели, систему интерпретаций и вытащить ту систему расчетов, которая уже внутри нашей организации существует. Мы просто ее вытаскиваем на визуально наблюдаемый, управляемый уровень.

R-управление. Результативность — это самое главное.

Самое главное — еще сравнивать рейтинг результативности, кто выше, кто ниже по результатам работы, с чувством, с управленческой интуицией или с визуально наблюдаемым поведением, особенно на стадии внедрения. То есть мы строим рейтинги по подразделению, или по компании, или по должности определенной, по продавцам, по руководителям. По продавцам просто смотрим: какой продавец лучше? Мы как руководитель, директор или владелец компании, смотрим (мы, надеюсь, в состоянии определить на глазок), кто лучше? Или какой грузчик лучше — мы в состоянии определить. Зашли, посмотрели на складе: вот этот, наверно, лучше. Дальше зашли в компьютерную программу и посмотрели: он действительно вверху или почти вверху? Или мы видим полупьяного слесаря, мы зашли в программу, посмотрели: он действительно внизу, т.е. на грани увольнения, или нет? Управленческую интуицию никто не отменял, но есть более простой, разумный инстурмент, который позволяет, особенно в больших холдингах, снизить количество разъездов и постоянных наблюдений за сотрудниками. Можно просто в компьютере выложить ряд параметров в виде матрицы и сотрудник будет видеть, насколько он плох или хорош в сравнении со своими производственными целями и с другими сотрудниками, что ему нужно сделать для того, чтобы стать лучше. А мы просто за этим будем присматривать обычным образом, иногда, эпизодически. И вот уже на базе коэффициента результативности — это процент выполнения комплексного личного производственного плана — чем-то похож на КТУ (коэффициент трудового участия), т.е. некий коэффициент универсальный) — мы можем принимать управленческие решения относительно этого сотрудника: надо ли его уволить, надо ли его отпустить в отпуск, надо ли дать ему премию, надо ли повысить ему зарплату, надо ли назначить его руководителем и т.д. Этот коэффициент самый главный.

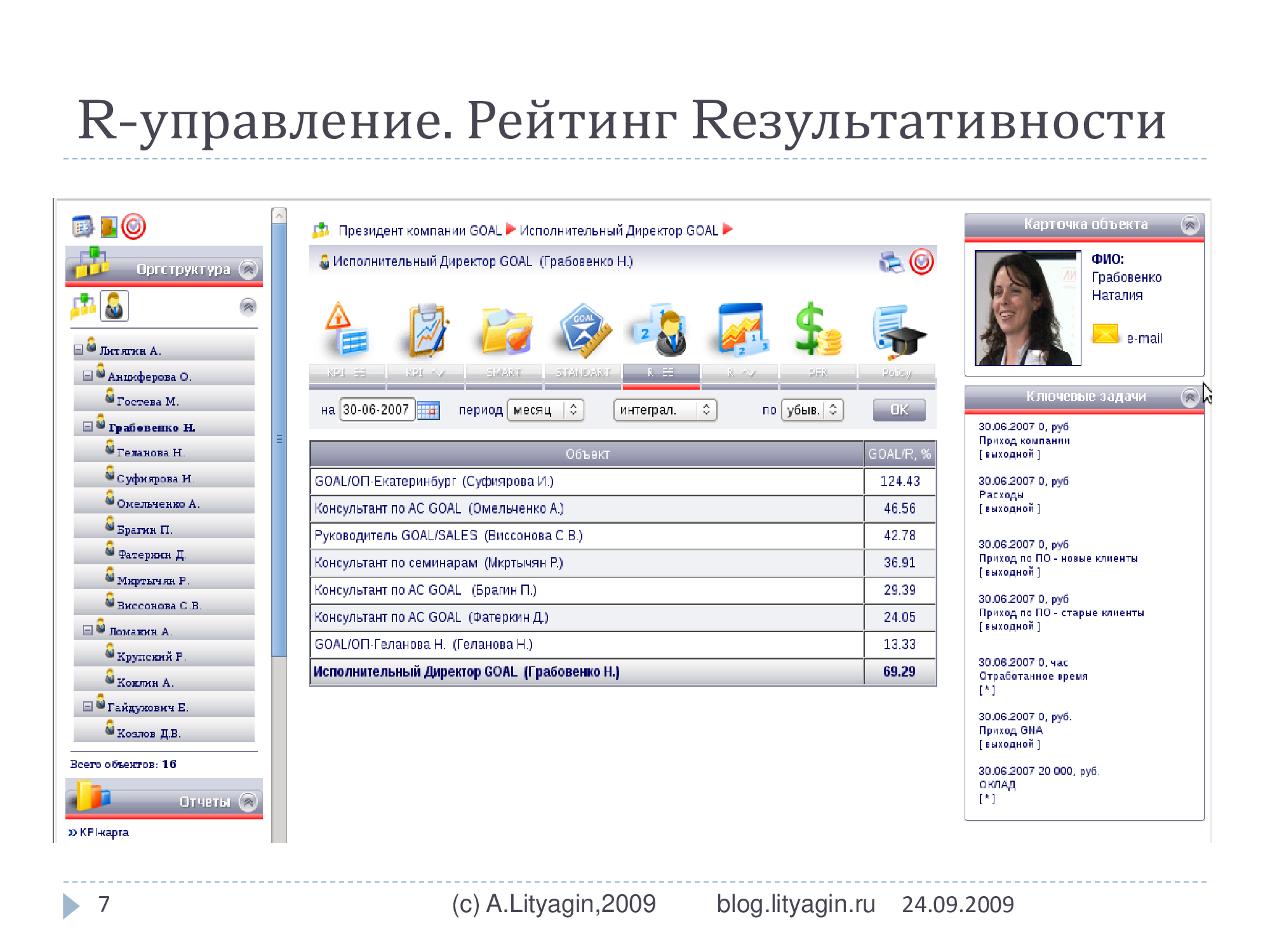

Ил. 7. Матрица исполнительного директора

Вот пример рейтинга результативности по нашей компании. У нас вот руководитель: 69% — маловато, конечно, он должен быть где-то в середине рейтинга (ил. 7). Соответственно, у нас уже возникает типология руководителей: «руководитель-садист» — тот, у которого результативность выше результативности его подчиненных; «руководитель-мазохист» — тот руководитель, у которого результативность ниже его подчиненных. И даже мы сейчас в новой версии программы мы планируем ввести индекс руководства, там появляется возможность рассчитывать соотношение личного индекса, личной результативности руководителя и результативности его подчиненных, исходя из этого давать обратную связь, пока моральную, потом, может, материальную, самому руководителю. Потому что задача руководителя, если копать глубоко, это распределять объективные показатели группы через субъективные оценки — смарты, стандарты — на своих подчиненных.

Ил. 8. Три измерения управления

Три измерения, три проекции управления (ил. 8).

Первое измерение — это KPI классические, зачем человек это делает, сотрудник это делает? Что изменится, как правило, во внешней среде? Как правило, объективные показатели. Зачем он это делает? Это всегда полезно. Допустим, кадровики нанимают персонал, обучают, меняют систему премирования. Зачем они это делают? Для того чтобы снизить относительный фонд оплаты труда или просто чтобы доходы компании выросли. Некий маячок, который подсказывает, к чему приведут их действия.

Второе измерение: что человек делает? В частности, он разрабатывает новое положение об оплате труда, нанимает Иванова, Петрова, Сидорова, проводит тренинг по клиентоориентированности или по способу быстрой упаковки для стропальщиков. Что он делает?

И третье измерение — как он это делет? Быстро, своевременно, без ошибок, с минимальными потерями, с минимальными подходами.

Бухгалтер баланс создает. KPI там — какой уровень налогов, сколько налогов придется заплатить, сколько штрафов, пеней. Баланс — это еще трудоемкая задача. Что он делает? Готовит баланс, тратит день или даже неделю, может сидеть и это все сводить — разводить. И как он это делает: с ошибками, с первого подхода сдает руководителю или только с пятого сдает — это третье измерение. И для того чтобы действительно получить пользу от сотрудника, нужно его видеть в трех измерениях одновременно, в трех цветах.

Ил. 9. Понимание объекта управления через «арбуз»

Ил. 11. Матрица Александра Литягина

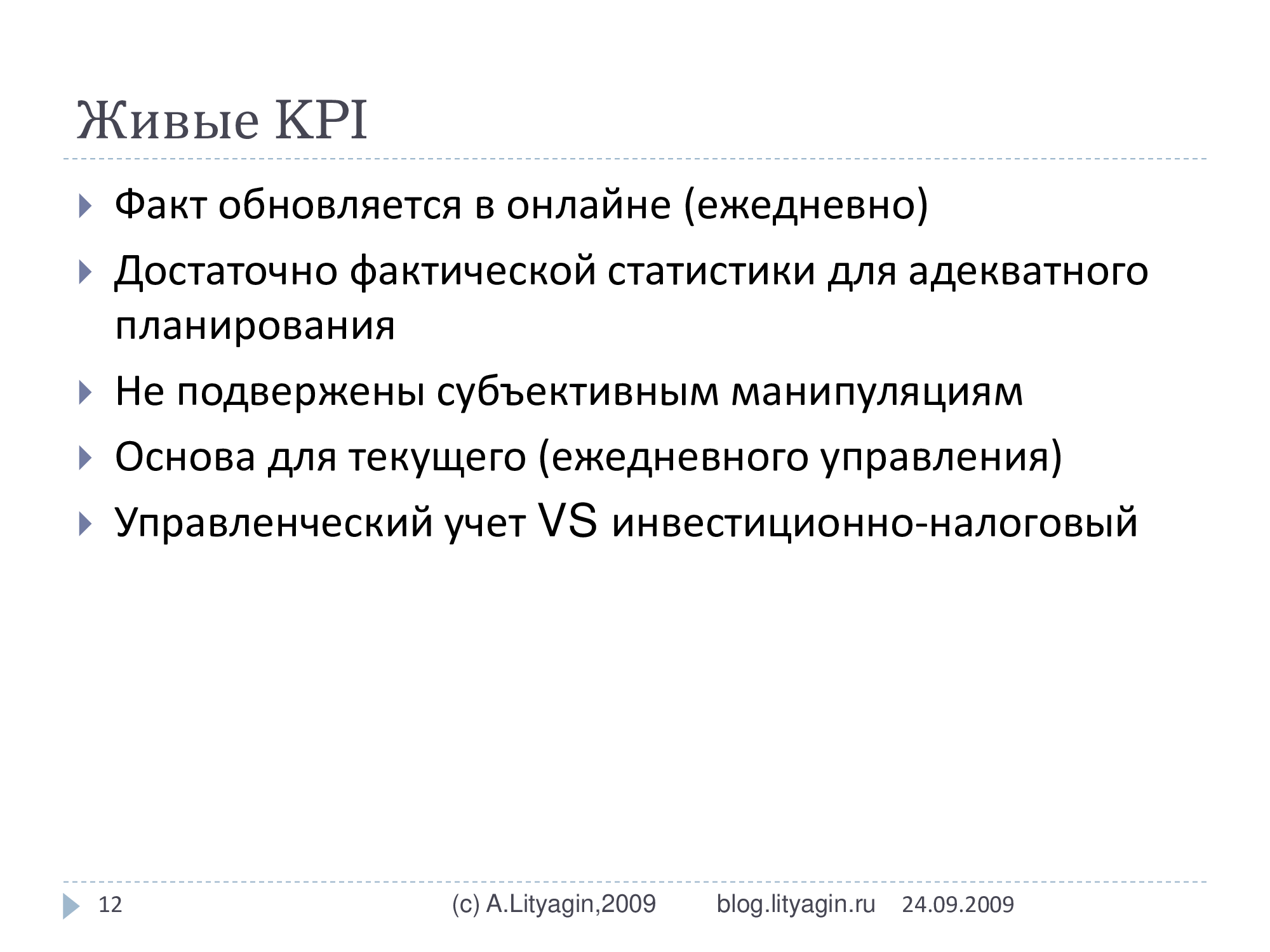

Ил. 12. Живые KPI

Живые KPI (ил. 12).

Что такое живой KPI? Живой KPI — тот, который обновляется в онлайне. Лучше минута в минуту, ежедневно. Это когда я пошел в магазин, супермаркет и бутылочку колы поставил на кассе, провели — штрих код сняли, я отдал деньги и автоматически посчитали — и там где-то в программе, в нашей в частности, эта операция отразилось. Лучше сразу, но, в крайнем случае на следующее утро. Это и есть KPI живой. Все остальные — неживые либо по какой-то причине замученные, засушенные, полудохлые и т.д. Скорее всего, где-то там деньги по кассе прошли, потом какой-то отчет бумажный появился, куда-то он завалился, потом передали водителю, он затерялся уже где-то в дороге, потом запрашивают отчет опять. Т.е. тут кто-то портит картину. На самом деле, в жизни все происходит в режиме онлайн. Поэтому живые KPI — те, которые считаются быстро в режиме онлайн, по ним достаточно фактической статистики для адекватного планирования, т.е. мы можем предсказать, сколько у нас обычно идет в день заявок, сколько в день звонков идет, сколько в день продаж идет, исходя из того, что мы знаем это по предыдущим месяцам, дням и т.д. Когда у нас есть достаточно много фактов, тогда мы можем адекватно планировать. Пока мы не можем адекватно планировать, у нас не будет адекватно рассчитываться результативность, и у нас не будет адекватной оплаты труда. Поэтому очень важно опираться именно на живые KPI.

Важно чтобы KPI субъективно не манипулировали изнутри компании. В одном банке мы работали, и там, как и во многих компаниях, сначала на прибыль всех заводили, а потом банк догадался, что в конце месяца или квартала они могут ценные бумаги продать, что-то куда-то в балансе поставить, на какой-то счет убрать и в результате прибыль эту нарисовать в краткосрочном периоде в ущерб долгосрочному периоду. И поэтому этот показатель оказался для них субъективно манипулируем. После чего решили, все-таки, перейти на более объективные: объем привлеченных средств за этот период, депозитов, который уже все-таки больше зависит от внешнего мира, чем от внутренних манипуляций.

И важно, что в GOAL-технологии выделяется учет управленческий в противовес инвестиционно-налоговому. Что наблюдается в основном в BSC-системах — я вижу квартальные, годовые планы. Пока я не видел, что бы это где-то работало, и клиенты мне тоже говорят, что пока никто не видел; все слышали, но никто не видел. Слишком длинный период квартал и год. Это так называемый, с моей точки зрения, инвестиционно-налоговый учет — очень точный, очень запоздалый. Налоговой и инвестору нет смысла день в день отслеживать финансовые потоки предприятий. Ему достаточно, чтобы ему в конце квартала или года дивиденды правильно посчитали, не обидели. Но на 100% точно. А руководителю, который утром должен принять решение, какие счета оплачивать, отпускать ли в командировки или отпуска людей, ему нужно иметь управленческое табло, в котором по вчерашний день закрывать информацию, где видно сколько денег на счету, остатки на складах, задолженности и т.д., чтобы он мог адекватно управлять подразделением или организацией. И здесь мы говорим об управленческом учете, который, может быть, не на 100% чистый, т.е. это будет не чистая прибыль, а грязная прибыль, грязная маржа. Но он на 90-95% точный и достаточный для текущего управления.

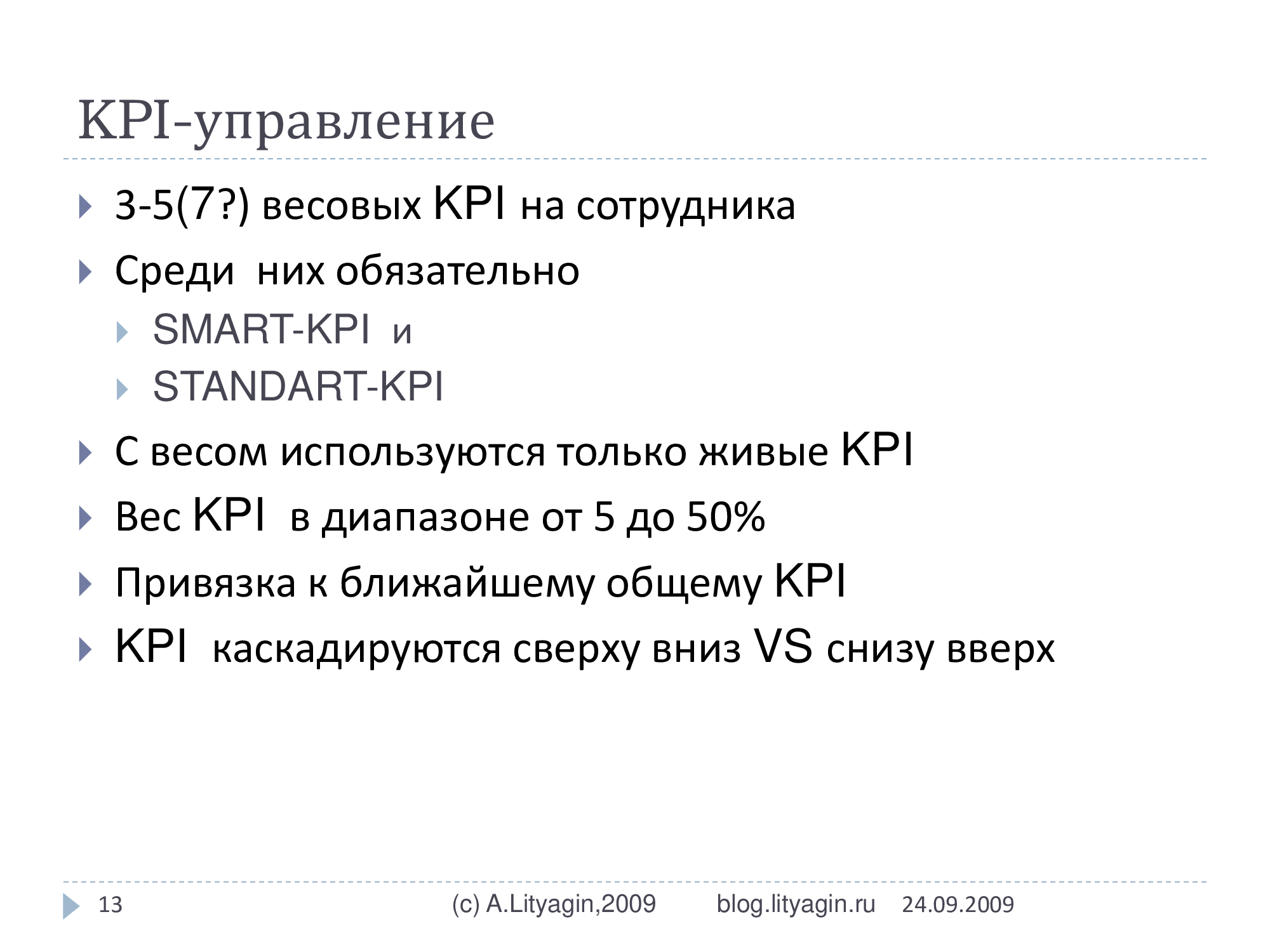

Ил. 13. KPI-управление

Соответственно, в KPI-управлении 3-5, может быть, иногда 7 весовых показателей, которые в диапазоне от 5 до 50% (ил. 13). Среди этих показателей видимо обязательно нужно говорить о том, что есть смарты и стандарты. Мы сейчас уже доходим до рабочих на производстве, на конвейере и не на конвейере, до тех людей, у которых нет компьютера и, может быть, никогда не будет, но тем не менее они работают, получают зарплату, их труд тоже важен. Раньше, конечно, многие брезговали заниматься их организацией труда, но сейчас уже становится ясно, что удобнее всех перевести в нашу систему. И соответственно, важно, что новорожденные KPI, которые еще не имеют достаточно статистики, они выдуманы, они еще не внедрены в организацию, чтобы они использовались с нулевым весом, а с весом использовались именно живые показатели.

Еще важный ход, особенно для объяснения смысла работы для сервисных сотрудников, это прижать к ближайшему общему KPI.

Секретари, бухгалтеры, юристы — сервисные сотрудники, у которых нет собственных KPI или нет смысла их вводить, так как они затеняют суть их работы сервисную. Они привязываются к ближайшему общему показателю своего руководителя, а это, как правило, руководитель компании и там, соответственно, либо объем продаж, либо объем прибыли, либо объем производства. Это позволяет им дышать в одном ритме с другими подразделениями и сотрудниками.

И важно, что у нас KPI в GOAL-технологии каскадируются сверху вниз, а не снизу вверх. Ошибочно, но часто наблюдаю в компаниях, указания сгенерить KPI снизу вверх, особенно у сервисных служб, а потом наверху утвердить. Практика показывает, что это очень редко дает полезные мысли, очень часто раздражает руководство, когда они видят то, что там снизу напридумано. На самом деле, KPI прописываются сверху вниз. Иногда с целью разминки, развлечения, дается право внизу погенерить что-то, но все равно полную ответственность за распределение показателей сверху вниз будут нести именно директора компании.

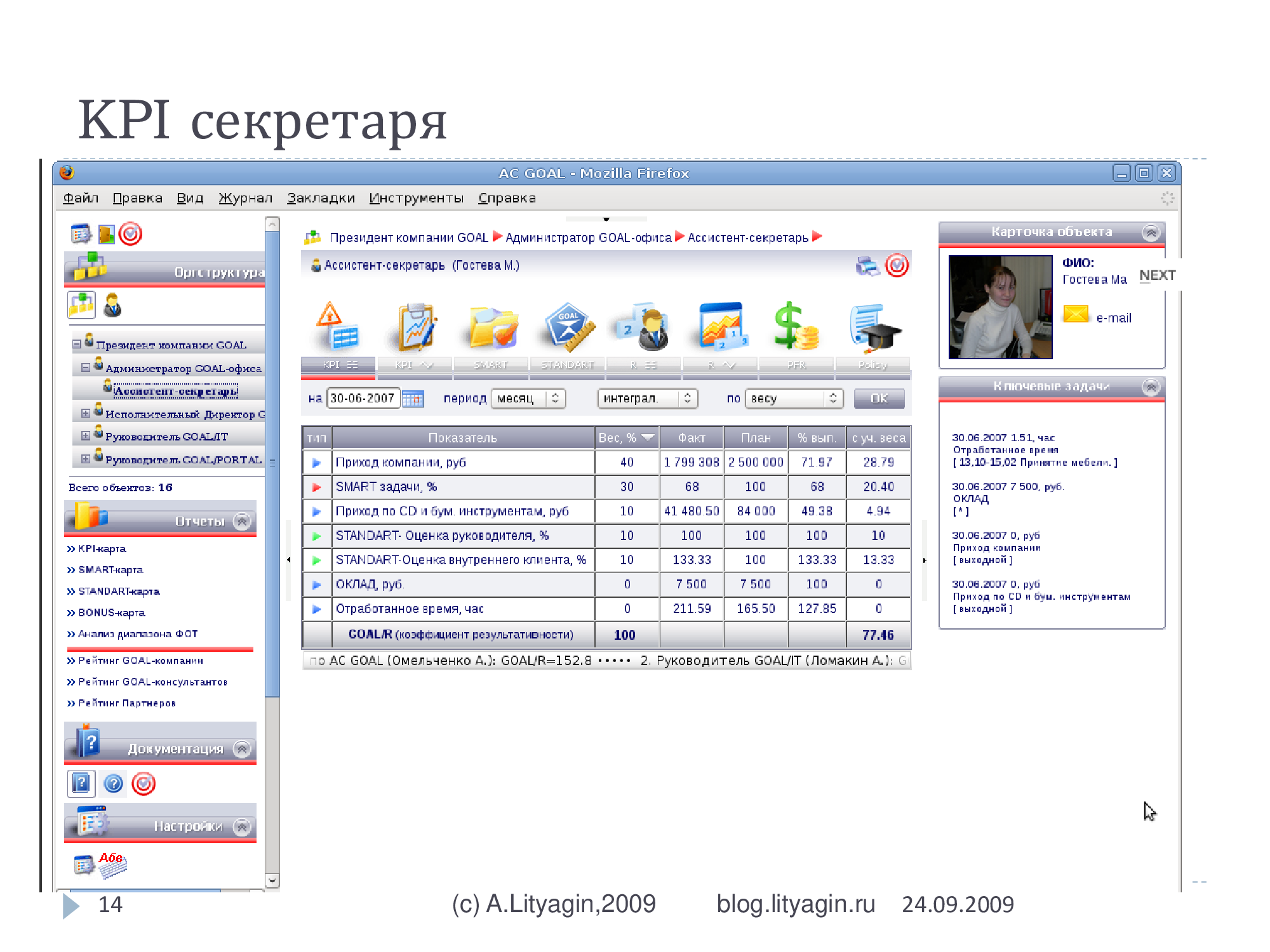

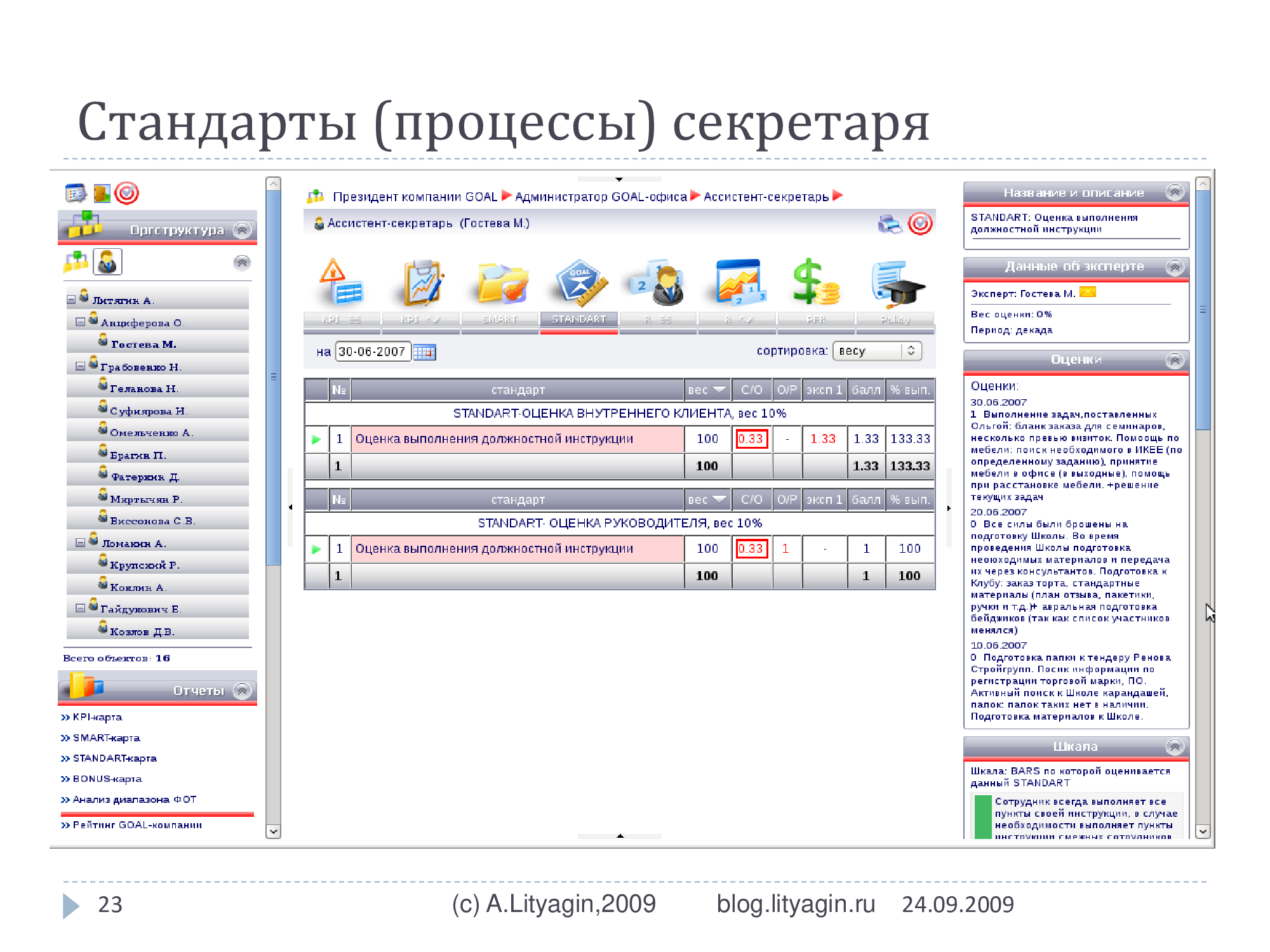

Ил. 14. Матрица секретаря

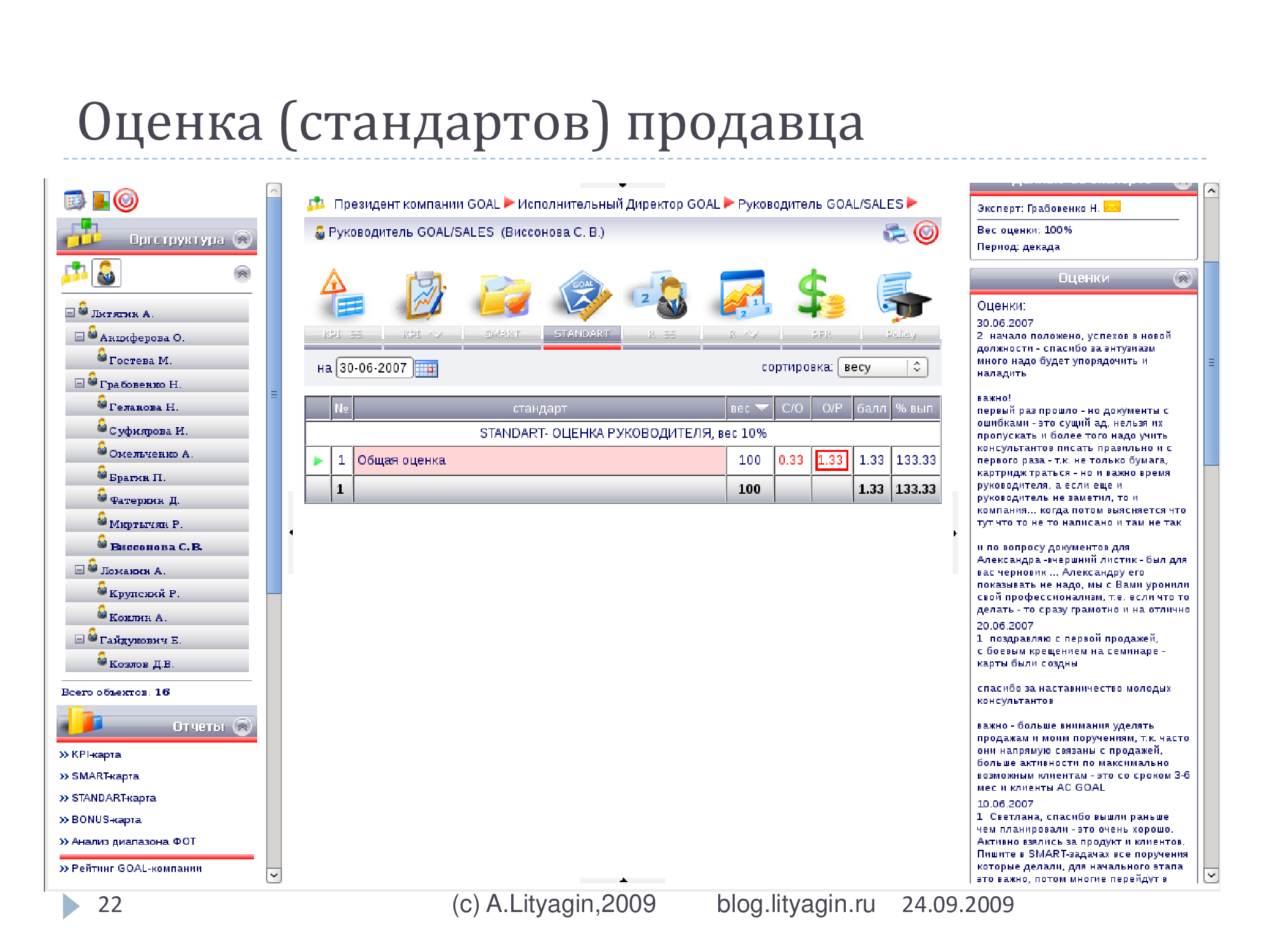

Примеры матриц. Вот матрица секретаря (ил. 14). Вот общий KPI «Приход компании», поступления в компанию. Вот смарт-задачи красненьким выделены, вот стандарты работы, оценка руководителей и оценка внутренних клиентов, горизонтальных клиентов. Вот коэффициент результативности.

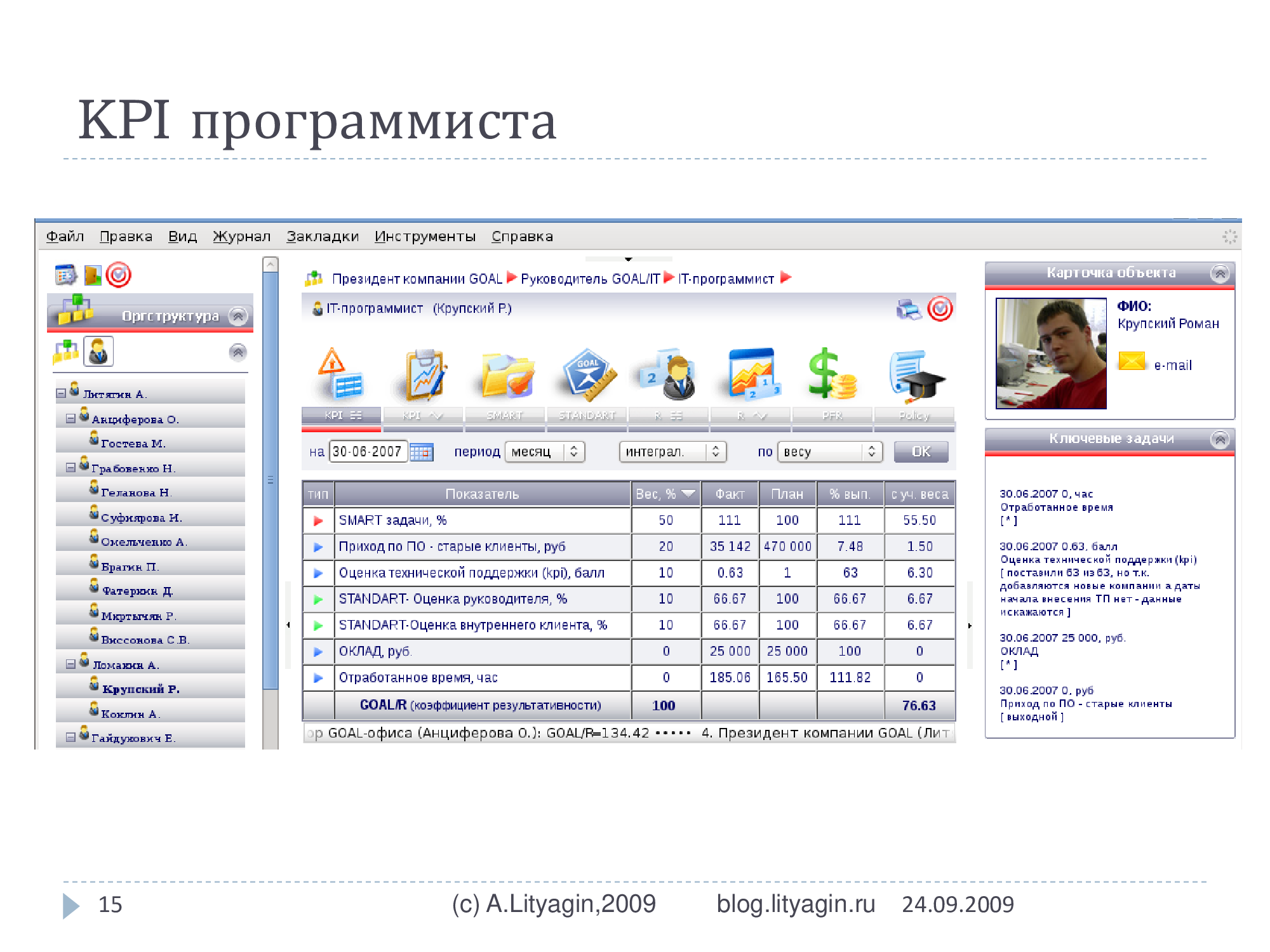

Ил. 15. Матрица программиста

Вот матрица программиста (ил. 15), смарт-задачи с большим весом, оценка руководителя и внутреннего клиента. Специальный KPI «Приход по старым клиентам» (повторные продажи) и «Оценка технической поддержки». В данном случае найден специальный показатель, поэтому он включен, более точный. Если бы не был найден такой показатель, использовался бы общий объем продаж.

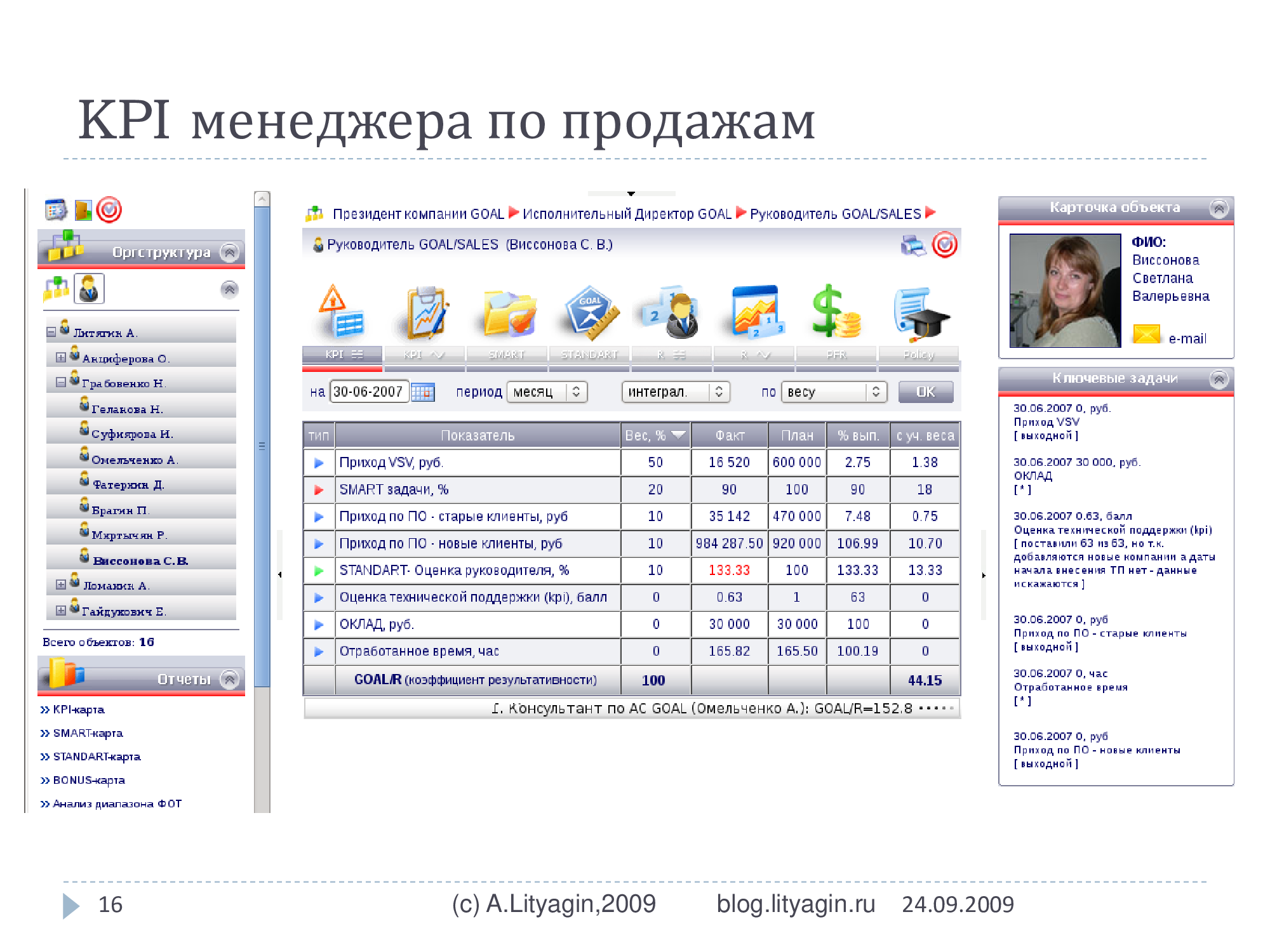

Ил. 16. Менеджер по продажам

Менеджер по продажам (ил. 16). Здесь проще. Также видим личный объем продаж, поручения, оценки руководителя.

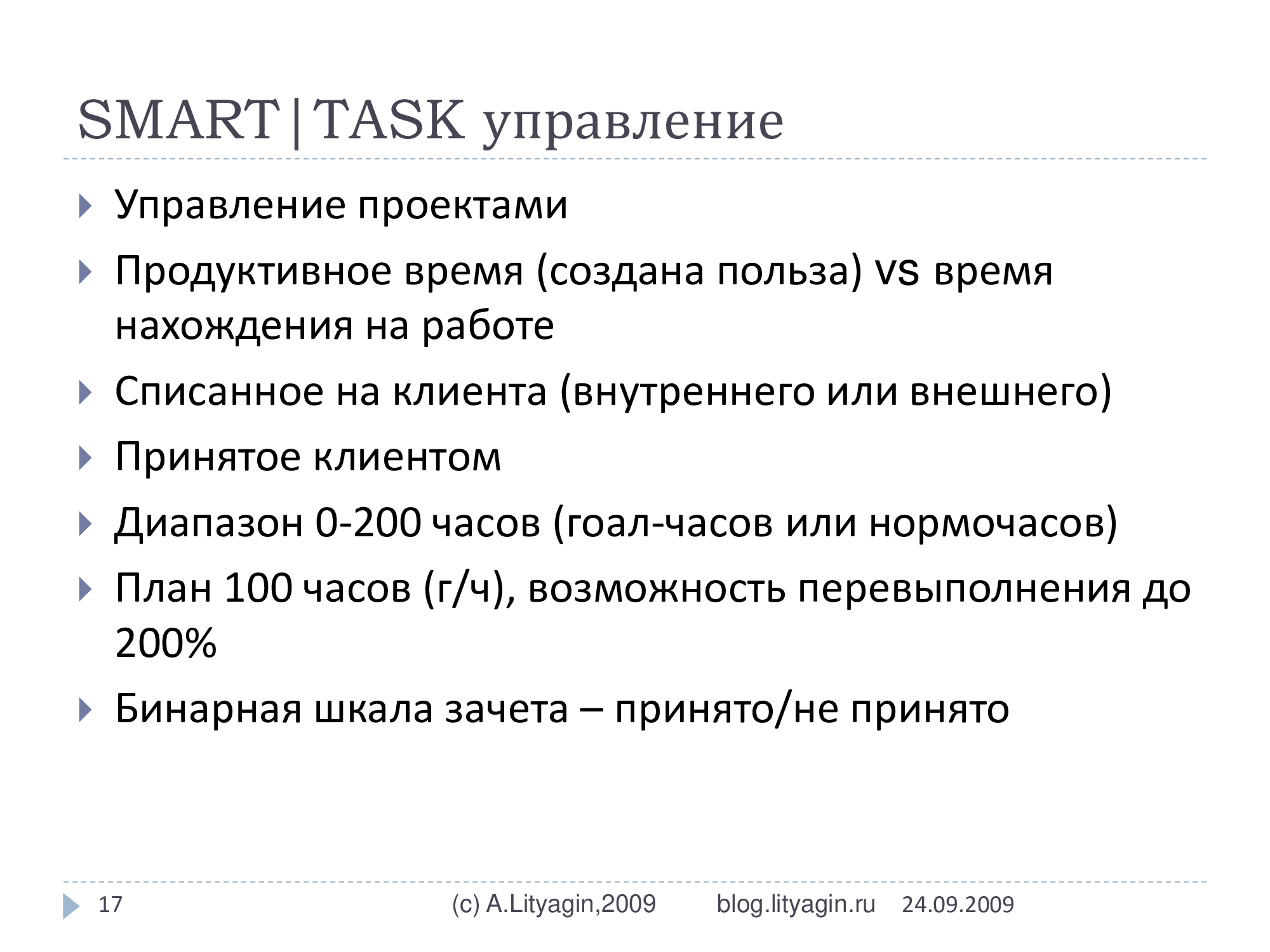

Ил. 17. Основные параметры GOAL-технологии в управлении задачами

Основные параметры GOAL-технологии в управлении задачами, проектами, тасками, смартами (ил. 17).

Выделяется по каждому сотруднику, что у него есть продуктивное время, которое, как правило, меньше, чем время нахождения на работе, на рабочем месте или вообще в рабочем состоянии. Часть своей работы сотрудник еще не довел до конечного результата, не продал внутреннему клиенту, часть своей работы сотрудник выполнял много дольше, чем это планировалось, нормировалось, часть времени он вообще не работал: пил кофе, смотрел в окно, мыслительной деятельности не обнаружено, результатов работы также не обнаружено.

Важно, что продуктивное время это то, которое удалось списать на клиента. Соответственно, клиент может быть внутренний или внешний. В принципе, такая методика в софтверных компаниях, в оффшорном программировании используеся давно. В ведущих международных аудиторских компаниях тоже используется давно. Там (в основном на внешнего) на клиента нужно списывать время. Но здесь мы решили не скрывать эти принципы и подходы от других сотрудников и дать возможность каждому сотруднику — и уборщице, и секретарю, и руководителю подразделения — возможность, на ходу взаимодействуя со своим клиентом, внутренним, внешним, определять, какая часть его рабочего времени была полезна, а какая нет. Здесь, конечно, развиваться и совершенствоваться можно бесконечно долго, мы с каждым годом оттачиваем теорию практику и инструменты.

Важно также, что продуктивное время принято клиентом или куплено клиентом. По умолчанию, клиентом сотрудника является его непосредственный руководитель, если не назначены другие клиенты.

Есть определенная нормировка — такая аксиома, что сотрудник в месяце может продуктивно работать от 0 до 200 часов. Можно сказать, что это не астрономические часы, а некоторые нормочасы. Я, допустим, преподаватель, и у преподавателей есть такая хитрая фишка как 45 минут — это час преподавательский. На самом деле, и у сотрудников на производстве тоже есть всякие фишки: перекуры или перерывы, перышки почистить, кофе попить. И тоже там набегает непродуктивное время. В общем, это некие такие нормочасы, и мы даем возможность сотруднику перевыполнять план, поэтому за план берем что-то в середине между 0 и 200 часами и ставим план сотруднику 100 часов. То есть мы любому сотруднику ставим план 100 часов продуктивно поработать, а продуктивно — это значит продать свою работу, рассчитаться за свое рабочее время с клиентом, внутренним или внешним. Тем самым, сотрудник, если он очень плотно работает, может теоретически до 200% выполнить по этому параметру. Но на практике, 150-160 часов — это уже реальный максимум. Соответственно, если сотрудник продал своего времени меньше 50-60 часов, то это вопрос о том, насколько он полезен и не стоит ли с ним расстаться. Возможно, либо он мало делает, либо он делает много, но неправильно и никто не хочет это покупать. Соответственно, если идеальный диапазон продуктивного времени 0-200, то реальный диапазон 50-150 часов.

И важна бинарная шкала зачета: сотрудник либо сдал задачу, либо не сдал задачу. Задачей может быть все что угодно. На уровне руководителя, может быть, он завершил проект, программист создал обновление или запрограммировал какую-нибудь функцию, секретарь подготовил папку для презентации, токарь выточил сложную деталь, фасовщик отфасовал 50 коробок мелких кренделей (есть у нас такой опыт), водитель сделал 2 поездки в близкие магазины и 1 в очень дальний магазин, в соседнюю область. Соответственно, там какие-то нормочасы в маршрутном листе он себе поставил и ему их зачли.

Ил. 18. Пример описания задач в программе

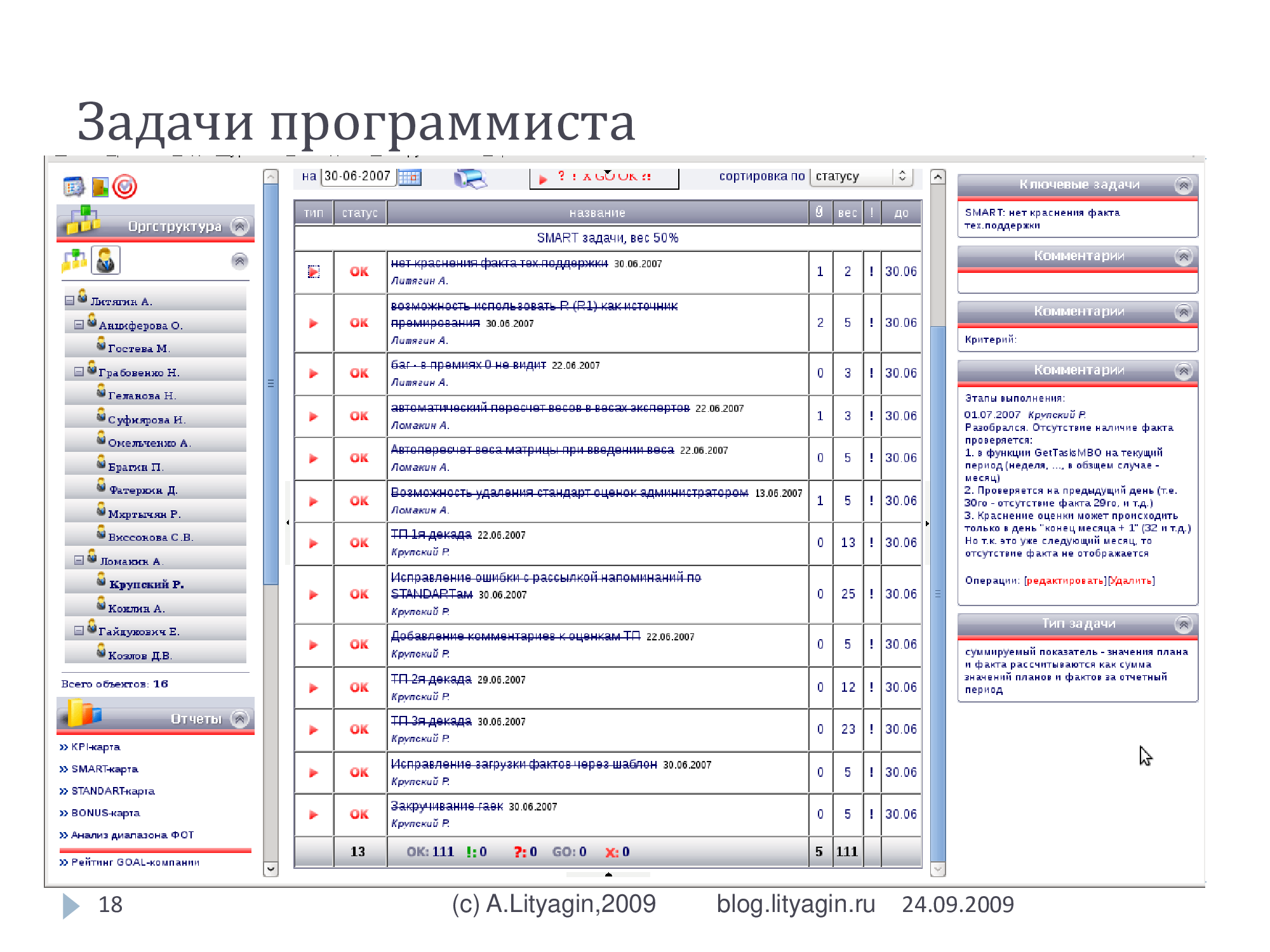

И соответственно, тут вот я выделил со скриншотов наших смарт-задачи программиста различные (или таски). Вообще-то в программировании это называется таски, задачи. Задачи прокомментированы и соответственно приняты. «OK» — значит, они приняты, куплены руководителем. Вот на скриншоте программист продал своей работы на 111 часов (ил. 18).

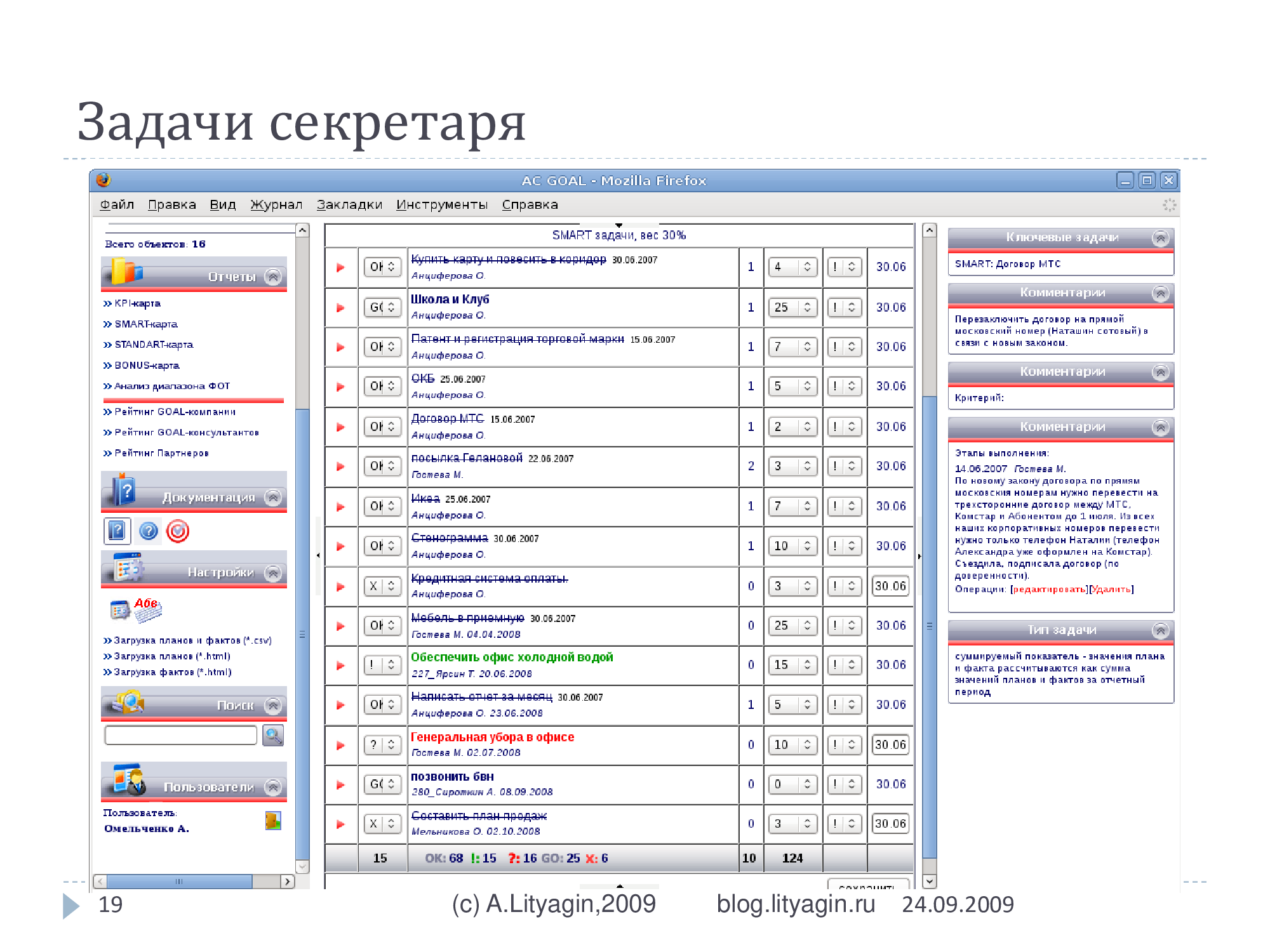

Это задачи секретаря (ил. 19), он продал 68 часов. «Обеспечить офис холодной водой» — видимо, еще не купили, генеральную уборку офиса не провели, договор с МТС, видимо, заключили, но тут всего 2 часа. А вот мебель в приемную заказали — тут 25 часов. И подробный комментарий по задаче.

Ил. 20. Задачи менеджера по продажам

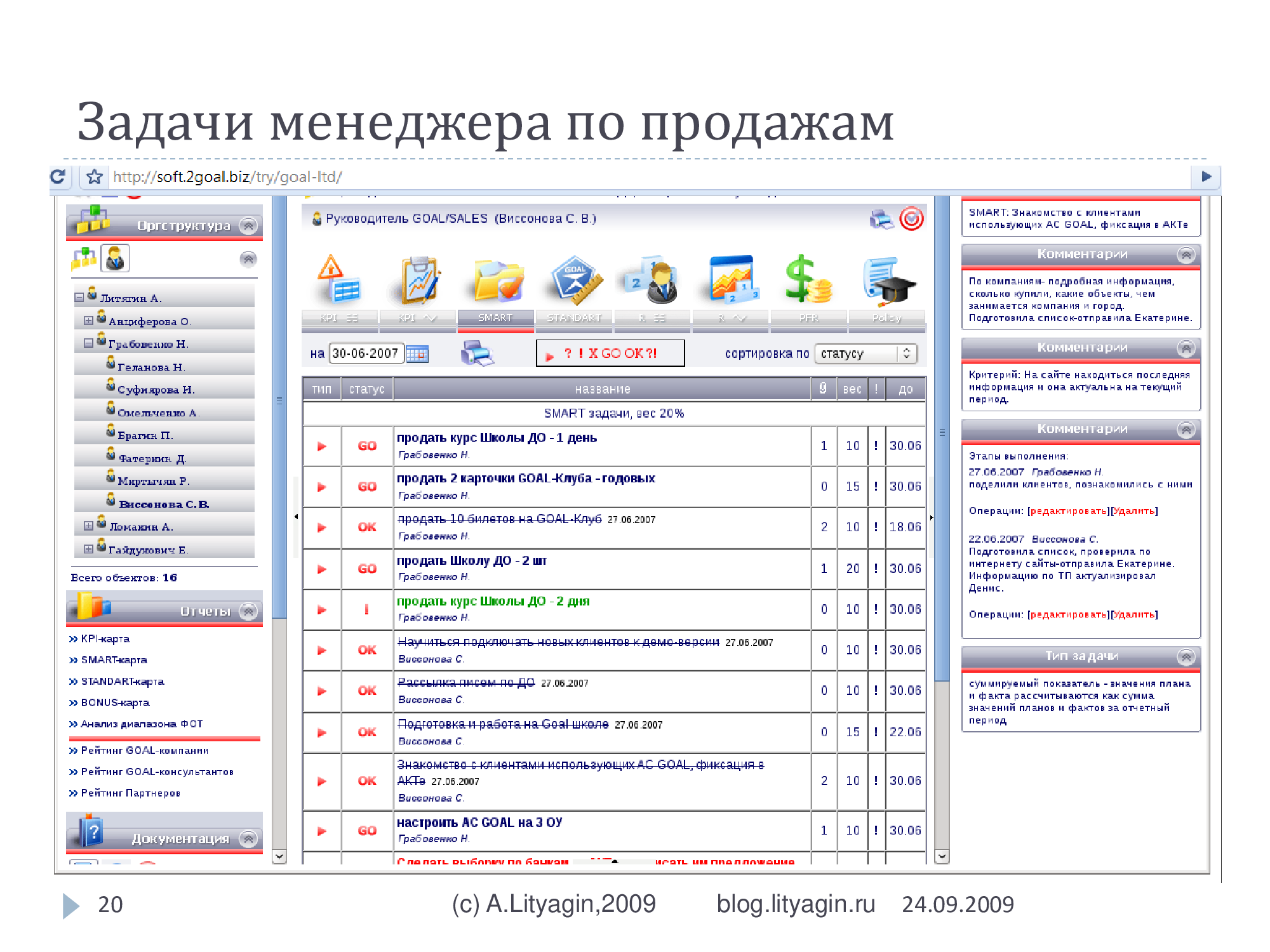

Задачи менеджера по продажам (ил. 20). Тоже достаточно просто. «Продать школу», «Подготовка работы на школе», «Рассылка писем», «Знакомство с клиентами».

По любому сотруднику мы можем такой список задач-поручений вести. Этот список может формироваться сверху вниз, когда руководитель ставит задачи. Он может формироваться снизу вверху, когда сотрудник отчитывается о работе или предлагает что-то сделать. Но в любом случае руководителю дается право их принимать — не принимать. Иногда это право дается еще и внутреннему клиенту назначенному, например функциональному руководителю сотрудника. В любом случае, руководитель имеет право изменять трудоемкость задачи исходя из своих представлений о нормах, плановой трудоемкости и т.д. До тех пор, пока это не централизовано, конечно.

Соответственно, мы можем смотреть по любому сотруднику эти смарт-задачи, или таски, задачи, отчеты по продуктивному рабочему времени, и это важный параметр, потому что это отдельное измерение поведения. Мы здесь видим, что человек делал. И когда я говорю, что у нас 100 компаний или 1 000 людей, там вы можете зайти в компьютер и посмотреть, что они делали сегодня, вчера, 3 месяца назад, год назад. И вам становится ясно, что можно улучшить в их работе, насколько у них сложные или легкие задачи, сколько там мусора, т.е. те задачи, которые не очень полезны, но руководитель почему-то их принял, чтобы они зарплату побольше получили. Этот массив данных уже можно дальше хорошо анализировать.

Ил. 21. Управление стандартами

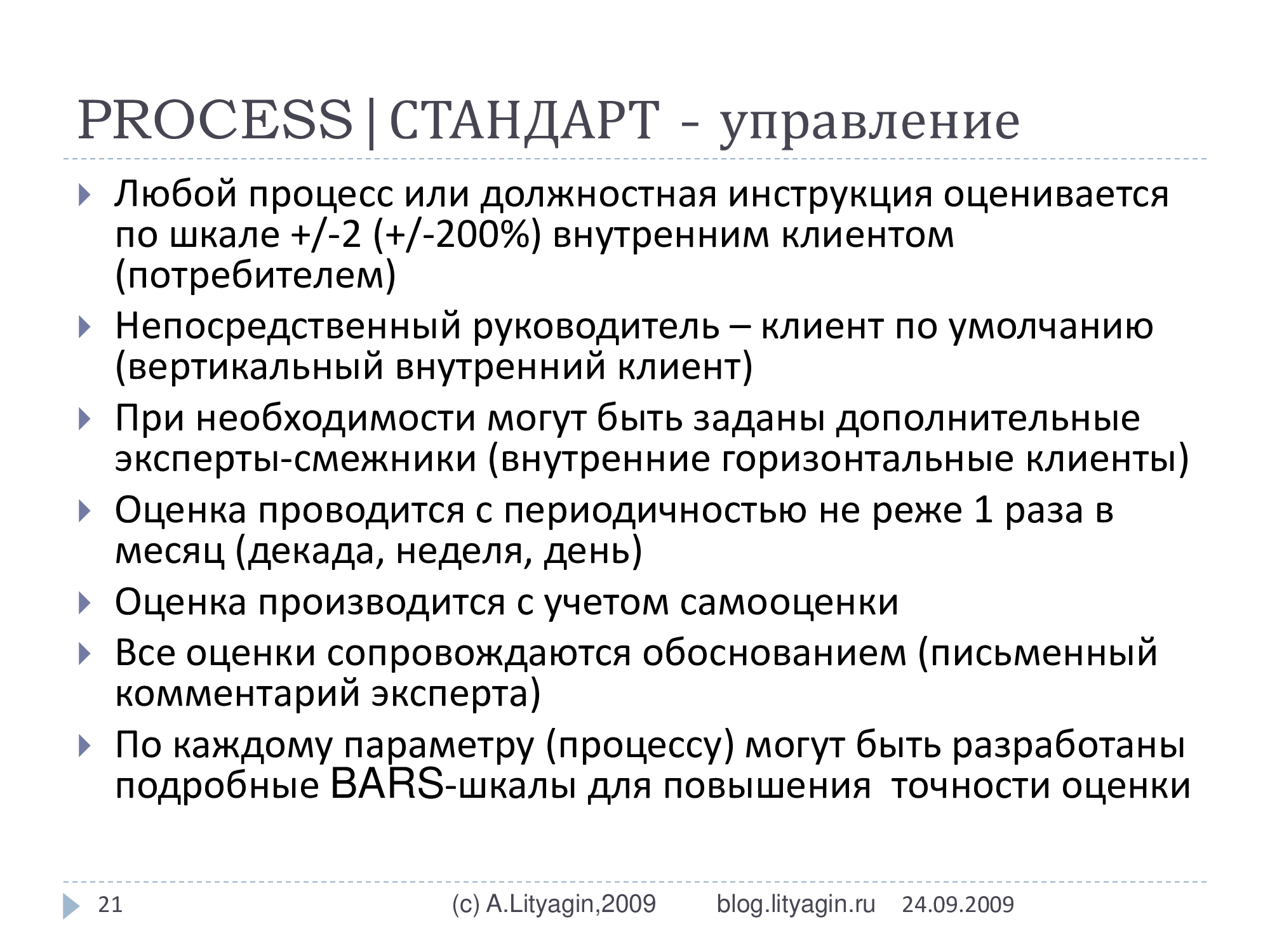

И третья проекция — это стандарты, управление стандартами, или управление процессами (ил. 21)

(Более точно — оценка стандартов или процессов). Любой процесс, в частности, процесс, описанный должностной инструкцией, оценивается по шкале +/-2 или +/-200%. Соответственно, мы можем штрафовать или премировать сотрудника исходя из того, насколько он соблюдает стандарты работы, нормативы процесса, рабочего места. Опять же право принимать, покупать, оценивать качество процесса имеет внутренний клиент, и руководитель — это внутренний клиент по умолчанию. То есть подразумевается, что руководитель пользуется продуктами/услугами своих подчиненных по умолчанию. Подразумевается также, что сотрудника без клиента быть не может, потому что люди должны быть полезны друг другу и, соответственно, тот, кто получает пользу от сотрудника, тот становится его клиентом и получает право на оценку. И скорее всего, право на постановку задач и/или на приемку задач, также связанных с отношениями заказчик-подрядчик или исполнитель-клиент.

Кроме руководителя непосредственного иногда выделяется больше клиентов. Это могут быть горизонтальные клиенты, которые по горизонтали, как правило, находятся ближе к внешнему клиенту. Это может быть вышестоящий руководитель, функциональный руководитель по диагонали и т.д. Важно, что оценка проводится не реже одного раза в месяц. Как правило, мы рекомендуем недельный период.

Таким образом, через эту систему оценок соблюдения стандартов или процессов работы создаются поток структурированной коммуникации и отношения, кто на кого работает в организации. Компания должна понимать, что она работает на внешнего клиента, и большинство компаний это понимают. Но дальше, чтобы клиента удовлетворить максимально и быть максимально конкурентоспособными, нужно выстраивать внутри организации такие же отношения между службами и людьми, кто под кого должен подстраиваться в своей работе. Когда эта система выстроена, а она в нашем компьютерном продукте однозначно фиксируется, есть некоторая идеология, что тот, кто выше, прав и тот, кто ближе к внешнему клиенту, прав. Когда эта система выстраивается, тогда исчезают конфликты, потому что клиент всегда прав, с клиентом не спорят, клиента пытаются понять и помочь ему. И тут важный момент, нужно понимать очень важное правило, что не должно быть встречных оценок. Исключение могут составлять только сервисные службы. Лучше не делать так, что один человек другому клиент по одному процессу, а другой человек другому по другому процессу, потому что это может привести либо к завышению оценок с обеих сторон, либо к занижению оценок с обеих сторон. Лучше однозначно сказать, что продавцы — главные, а мы помогаем продавать. Это намного понятнее, правильнее и прозрачнее.

Из международной практики аттестации мы взяли, что оценку удобнее производить на базе самооценки. Оценки все сопровождаются обоснованием — это письменные комментарии с фактами производственного поведения. И для уточнения оценки, для их стандартизации можно разрабатывать так называемые BARS-шкалы, тоже американское изобретение. Это 5 градаций, в каком случае ставится +2 «отлично», в каком случае ставится +1 «хорошо», 0-«удовлетворительно», -1 -«неудовлетворительно» и -2 «опасно». Можно конкретно прописать, какое поведение будет соответствовать какому уровню оценок.

Дальше ряд скриншотов, которые иллюстрируют: общая оценка на базе самооценки, самооценка идет с нулевым весом, процент выполнения стандартов, или процессов, — 133%, комментарий к оценке (ил. 22).

Ил. 22. Стандарт-матрица

ИЗ ЗАЛА: — Сотрудник сам оценивает себя на 0,33, а его на 1.33.

А.Л.: Бывает, хотя и не так уж часто.

— То есть это какой-то исключительный случай?

А.Л.: Обычно люди переоценивают себя. Они ставят оценку выше, чем их оценивает потом руководитель. Но потом они могут предпринять такой ход: они начинают оценивать себя заведомо ниже, чтобы вызвать жалость у руководителя, и он поставил бы им повыше. Это, видимо, этот период и подхвачен. Когда стало ясно, что самооценка +2 просто так не проходит, сотрудник решил попробовать другой подход.

Ил. 23. Оценки секретаря

То же самое у секретаря, но у секретаря, как видите, есть и два параметра (ил. 23). Это оценка руководителя (вертикальная оценка) и горизонтальная оценка внутреннего клиента. Кому он еще чай кофе подает и бумажки-счета отправляет. Комментарий к оценке. Вот тут внизу шкала, она не поместилась. Это самый простой вариант, который мы рекомендуем для внедрения, — просто общая оценка соблюдения должностной инструкции, общая оценка за производственное поведение.

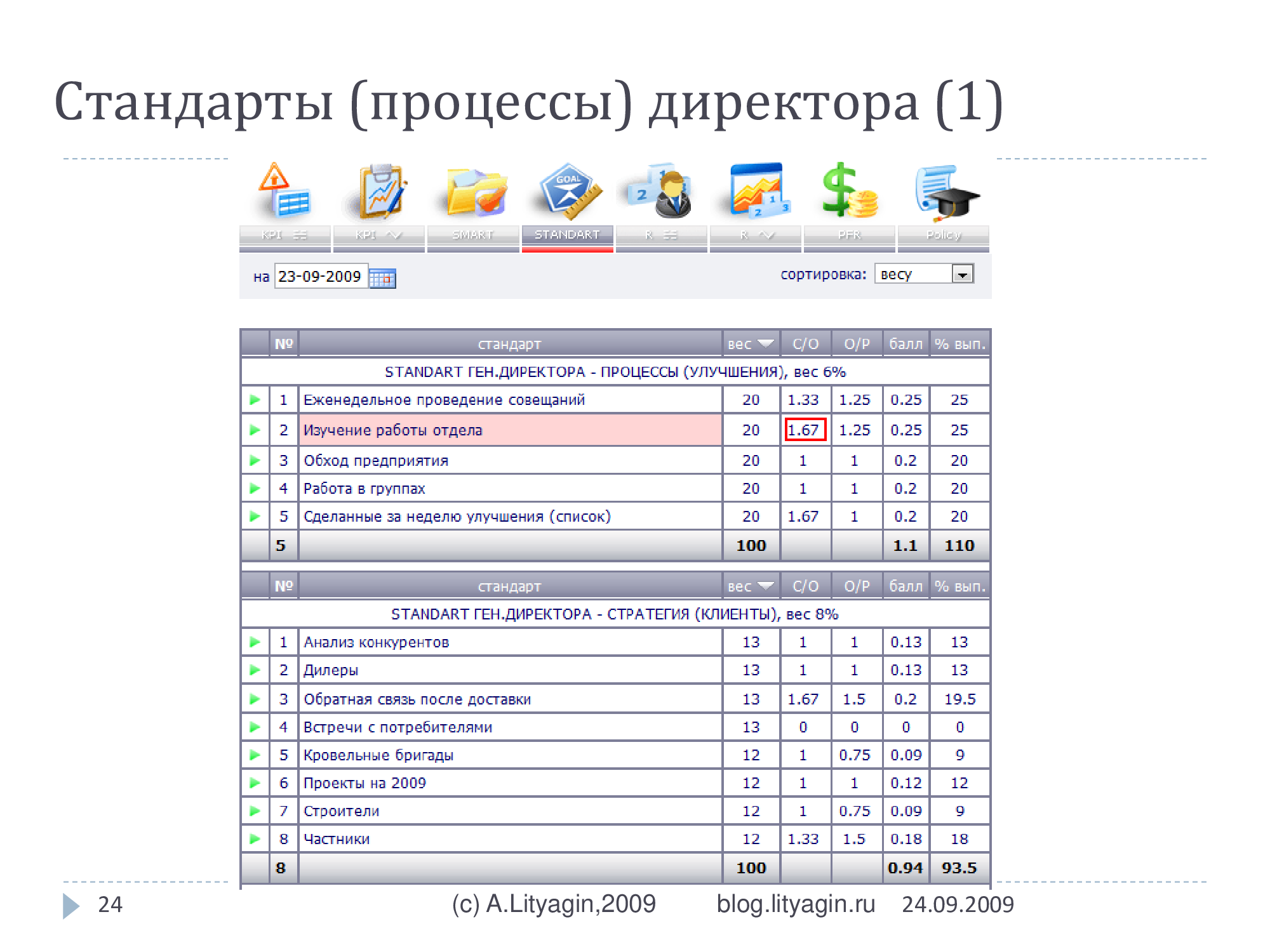

Ил. 24. Стандарты генерального директора по линии процессов и стратегии

Вот сейчас уже мы видим что на практике могут быть детально расписаны стандартные процессы (ил. 24). Вот например, группа заводов по производству кровли. Владелец хочет создать много заводов, штук 20, пока только четыре, и он проводит с ними совещания по Skype, селекторные совещания, по вторникам. Я присутствовал как раз как консультант и наблюдал, что это действительно работает. У него четыре директора, и он с ними где-то по часу раз в неделю (бывает до двух) принимает «зачет». Проверяют стандарт гендиректора завода, который кровлю производит. Совещание, изучение работы, обход предприятия ежедневный, работа в группах, улучшения — это одна группа параметров. Соответственно, там проставляется самооценка, комментарий, и он выводит итоговую самооценку. Затем по клиентам: анализ конкурентов, дилеры, обратная связь, встречи с потребителями, кровельные бригады, проект 2009 года, строители, участники — тут разные типы клиентов, соответственно, чтобы они не проваливались, чтобы по каждому какая-то работа шла.

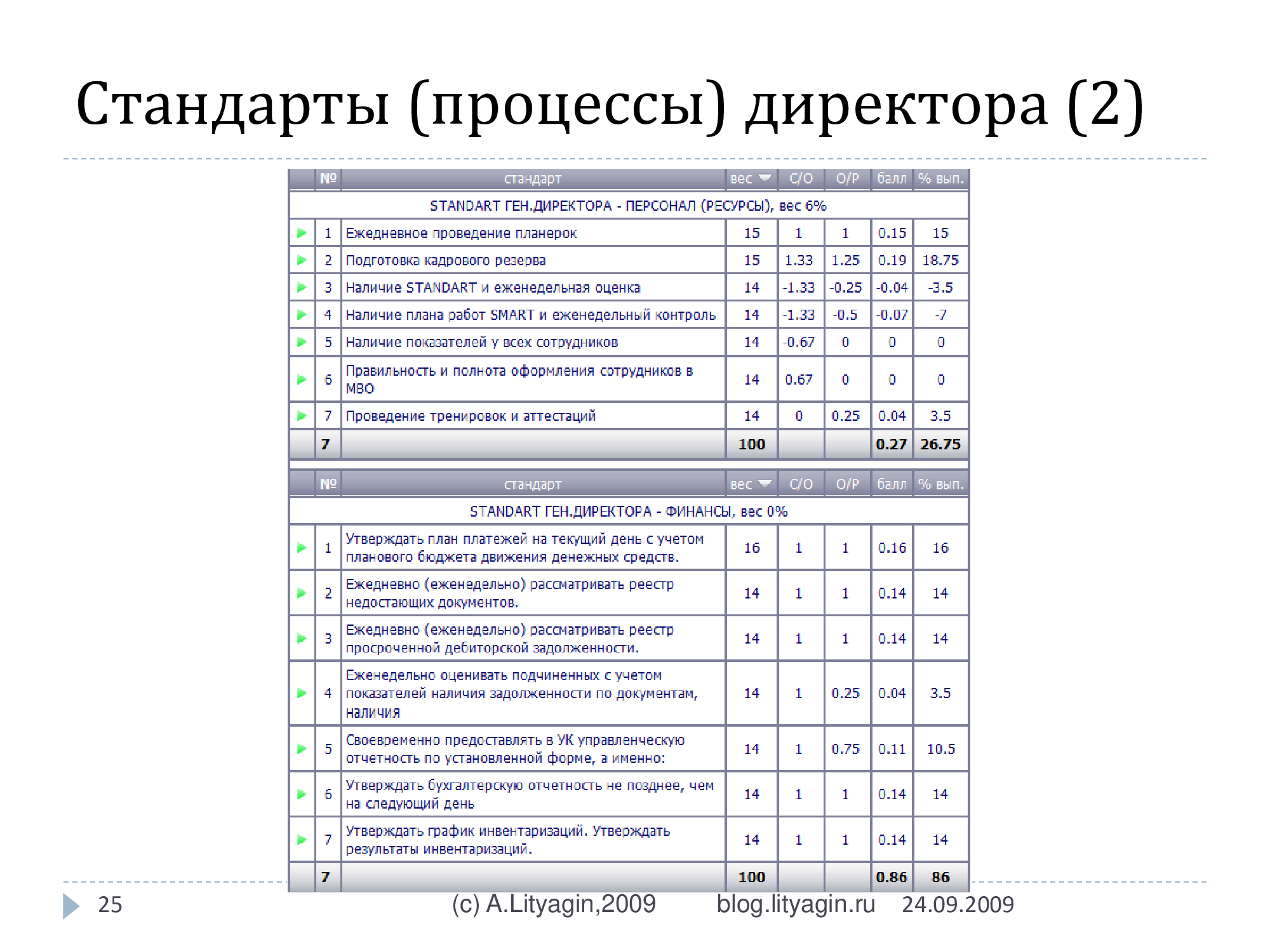

Ил. 25. Стандарты генерального директора по линии персонала и финансов

Потом персонал: планерки, кадровый резерв, стандарты, смарты (это связано с внедрением сейчас), наличие показателей, полнота оформления, проведение переквалификаций. И финансовые параметры: план платежей, реестр, документы, дебиторка, наличие, отчетность, инвентаризация (ил. 25).

В еженедельном формате целый день уходит на контроль четырех зон ответственности. Но мы подумали и решили, что мы отработаем эту систему; сейчас ищем человека, который по этим стандартам, чтобы высшее руководство не отвлекать, просто будет регулярно проверять и еще иногда выезжать проверять на местах. Чтобы 20 заводов работали как часы в одном стандарте. В нашей компьютерной программе такие списки и инструкции любого сотрудника можно так разложить в четкие измеримые пункты и поставить на регулярный контроль. Хотя мы в управление заходили как целевики и больший акцент ставили на KPI, на смарты, но сейчас мы видим, что все-таки в стабильно работающем предприятии очень важно как раз еще бизнес-процессы взять на контроль.

— И что, такая система работает?

А.Л.: Да, вот я лично присутствовал, Наталия Грабовенко тоже присутствовала, как свидетели.

— А насколько это оправдано вообще? Смотрите, у вас там в стандартах каждый должен написать свой комментарий. У гендиректора одного завода 28 стандартов. У него четыре поля по семь стандартов в каждом. Чтобы мне 28 комментариев написать — когда он там по вторникам проводит совещания? — это мне весь понедельник писать надо будет.

А.Л.: Да.

— Чтобы оценить их по одному показателю — стандарт?

А.Л.: Там идет по зонам. Там идет так: KPI смотрятся, смарты смотрятся и стандарты.

— То есть по сути он больше ничего не делает. Он в течение недели занимается только оценкой, контролем процесса у гендиректоров.

Да. Причем я, честно, тоже удивился, говорю: «Ну поставьте просто общую оценку, у нас многие много пунктов ставили и запутывались». Он говорит: «Я же все равно это делаю».

— Но он пятый завод не откроет никогда. Чтобы пятый завод ему оценивать, он будет в субботу выходить. Тем более у вас.

А.Л.: Он уже научился, и он уже на Excel как-то это делает. Он все равно эти планерки проводит, ему все равно удобнее час потратить, чем ехать туда.

— Здесь нужно понимать, что это не час. У меня, например, есть такая проблема, и я хочу ее решить как раз сегодня, я хотел бы понять как ее решить. У меня есть такая же проблема, у меня просто подчиненных больше чем четыре человека прямых, и у меня есть проблема в том, что для того чтобы мне провести совещание на полдня для обсуждения смартов, мне перед этим нужно где-то по каждому подчиненному порядка двух часов для того чтобы почитать его комментарии и написать свои. И после этого я еще два часа обсуждаю. Вот у меня есть отдел, который мне подчиняется, — шесть человек. Для того чтобы с ними во вторник провести совещание, понедельник я сижу и занимаюсь только их смартами. Все. Все остальное я делать физически не могу, не хватает времени. Тем более у меня нет смартов, смарты порядка 12 — 13 на одного сотрудника. Здесь 28 стандартов, каждый надо оценить. И еще директор их оценивает. То есть директор тратит целый день, чтобы их оценить, потом он тратит целый день, чтобы их оценить, потом они еще полдня это согласуют. Смысл?

А.Л.: Стандарт — это вещь, один раз прописанная, потом она просто по аналогии, многие проходят вот так в режиме онлайн, то есть все нормально-нормально-нормально, и все то же самое выставляется.

— Нет, я так понимаю, что в системе нужно заводить комментарии. То есть грубо говоря, если у меня сотрудник себя оценил на 1… «Еженедельно оценивать подчиненных с учетом показателей наличия задолженности по документам»… Он оценил себя на 1, я его оцениваю на 0.25, это отражается на его доходе, я должен дать комментарий какой-то. Я должен написать, почему я так считаю, не просто потому что я руководитель, а ты подчиненный, а именно почему, не субъективно, а объективно.

А.Л.: Нет, стандарт — это именно субъективная оценка.

— Нет, но я как-то должен это откомментировать. То есть если я оцениваю субъективно, то я могу везде просто нажать галочку «Я со всем согласен» — и все, до свидания. Или «несогласен».

А.Л.: Отчасти вы правы, да, он не комментировал. Я ему сказал, чтобы хотя бы два — три слова. Он словами комментировал и не записывал. Это либо звуковой аттачмент делать, либо все-таки словами. Я обычно все-таки два — три — пять слов пишу, что нравится, не нравится. Или звездочки можно ставить, если там ничего не произошло для оценки подходящего. У него час уходит на одного. Четыре часа на четыре филиала. Я же присутствовал при этом, это не я ему разрабытывал. На обучении мы создавали стандарт-карту, что в принципе это надо будет ставить. Это ему удобнее, чем ездить туда, потому что это Пенза, Саратов, Самара. По дню, по два как-то разъезжать.

— Я здесь могу еще один комментарий дать. Я когда общался тоже с консультантами по поводу этого вопроса, мне сказали такую вещь, что если выстраивать такие системы, то в итоге взаимоотношения получаются не взаимоотношения руководителя и подчиненного, а взаимоотношения няньки и ребенка. Если там по 28 параметрам начинаешь что-то делать за него, ты оцениваешь, он оценивает, и в итоге получается, что «Да ладно, что я буду париться, меня все равно оценят и за меня все сделают». То есть зачем мне стараться, себя оценивать по 28 критериям, я себе «1» поставлю, а мой руководитель все равно будет все проверять. Смысл? «У меня все классно, я себе единичку поставил. Пусть он думает».

А.Л.: Он пару раз «-2» поставит за то что единичку ставишь необоснованно.

— Как необоснованно? Обоснованно вполне. Мы же все взрослые люди. Если я поставлю себе «1», я взрослый человек, я вам обосную ее легко.

А.Л.: Дело в том, что здесь возникает неадекватность картин мира. Если они противоположными являются, тогда с таким директором просто лучше расстаться.

— Понятно, здесь вопрос не в директоре. Вы возьмете другого директора, он через два месяца придет к этому же. Здесь вопрос в системе. Если 28 критериев только стандартов, там можно представить, что в KPI и смартах.

А.Л.: Так с него и спрос другой, он же генеральный директор. Возможно, что сейчас идет процесс организации, а когда все встанет на свои рельсы, они уберут половину.

— Вопрос основной здесь у меня не в этом. У меня основной вопрос в количестве, в частоте контроля. Требуется ли контроль раз в неделю по таким большим показателям? Такой вот контроль по большим показателям, наверное, объективно делать раз в квартал. Когда можно оценить человека, все его показатели, которые важны.

А.Л.: Знаете, просто если человек это делает, причем он делал это и до нас, у нас просто он в компьютер все собрал, чтобы было удобнее. Он уже делает, он владелец компании, как мы ему запретим это делать, если он находит это разумным?

— Никак. У меня вот в этом вопрос, я с этого начинал.

А.Л.: Как мы запретим человеку делать то, что он делает?

— А вы считаете это правильным?

А.Л.: Да. Мало того, я даже могу сказать, что достаточно прогрессивно это сделано. А во-вторых, у них есть общая система оценок. Они встретились, договорились о некой системе, как они будут оценивать друг друга.

— Нет, я не против такой системы, я против того, что это нужно делать один раз в 10 дней или один раз в неделю. Достаточно выделить ключевых четыре — пять смартов и оценивать их раз в неделю. Они ключевые, важные. А 28 — раз в квартал вполне достаточно.

А.Л.: Для этого бизнеса, где хотят создать много таких заводов, они в каждой области будут, где должен быть стандарт единый и контроль, потому что иначе это все начинает проваливаться. Понятно что сам директор, мы уже обсуждали, что он сейчас берет человека, который будет за него рутинную работу делать. Сейчас на стадии отладки он лично занимается, а там какие-то рутинные инспекции возможно будут…

— Вот «Долги по документам»: неужели хозяин четырех заводов должен знать, что у него на заводе три накладные не вернулись? Зачем? Или он прошел один раз по заводу…

А.Л.: Формируется управляющая компания, которая как раз все это будет отслеживать. Сейчас он пока как управляющая компания. Завода четыре, но из них два совсем новых. И с чем столкнулись уже на четырех заводах, что каждый директор по-своему выстраивает управление и оплату труда и все остальное. И хаос нарастает. Будет еще больше — будет вообще сложно. Знаете, здесь достаточно просто, на мой взгляд. Директору ставят такое вот — «Долги по документам». Уже у директора будет всегда пунктик: «Это проверить». И это проходит просто автоматически: «Какие долги?» — «Никаких». И все нормально. То есть это те пункты, которые важны в картине мира этого собственника.

— Там консультанты же есть. По документам дает справку бухгалтерия и сама внесет уже в эту систему.

А.Л.: На самом деле, здесь мы хотим подчеркнуть, что это процесс, все процессы так заведены. А директор отвечает за все в компании, и это лишь двадцать или 28 пунктов. На самом деле их там сотни, этих процессов: пожарная безопасность, ответственное хранение, еще что-то. Другое дело, что они вниз прошиваются. Но на уровне управляющей компании в лице генерального директора контролируется не человек, а вся организация.

— Насколько я понимаю, эти бизнес-процессы должны делегировать: генеральный директор, например, финансы делегирует финансовому директору, говорит: «Смотри, меня проверяют, а ты проверяешь и заполняешь показатели». Таким вот образом. Иначе невозможно, конечно, генеральный директор не сможет этого делать, он не отвечает за эти показатели.

А.Л.: Да. Другое дело, вы тоже в чем-то правы, что если вы не хотите или видите излишне трудоемкой такую систему для себя, то вы ее не используйте. Вы используйте не 28 параметров, а один параметр — два параметра. Периодичность не раз в неделю, а раз в декаду, раз в месяц в крайнем случае. Под себя подбирайте так, чтобы вы реально делали. В данном случае эти 28 параметров реально используются, и это помогает в управлении. Так как уже нет физической возможности постоянно находиться в четырех городах, то этот формат управления позволяет удаленно держать руку на пульсе и вовремя принимать решения. Вот по процессам 110% выполнения, по клиентам 93%, по персоналу 26%, по финансам 86%. Персонал как раз тут провален.

— А сколько всего проекций там, блоков?

А.Л.: Здесь четыре блока. Оно так и получается, что у каждого сотрудника три — пять зон ответственности и внутри там 3 — 10 пунктиков для контроля. У нас просто это не первый случай в последние годы, и в Беларусии мы работаем, там тоже понаписали кучу стандартов. Ну еще стандартов — ладно, там еще кучу экспертов поставили, у нас программа затрещала от такого количества операций, мы стали срочно улучшать алгоритм.

Бизнес, который отлажен, там очень много процессуальных параметров, соблюдение которых приводит к достижению KPI. Там где процессы отлажены, смарты превращаются просто в стандартные операции, то есть не надо на пупке работать, ежедневный подвиг совершать. Но для этого нужно, чтобы отдельные процессы не заваливались. Вот они заваливаются, нужны тогда героические усилия, чтобы раз — и навести порядок. Для того чтобы они не заваливались, нужно регулярно их проверять. Как туалет: нужно, чтобы кто-то регулярно заходил и проверял, чисто там или нет. И не раз в квартал. В принципе, лучше каждый день и каждый час.

— Просто достаточно, если это будет делать уборщица, а не хозяин бизнеса. Вот разница.

А.Л.: Контролер над уборщицей какой-то должен быть.

— Да. Но хозяин бизнеса не должен ходить и проверять, чисто там или нет.

А.Л.: Нет, он должен проследить, покупая бизнес, что эти стандарты есть и есть люди, которые контролируют их соблюдение. Тут вы правы, конечно. То что уже стандартизировано, регламентировано, рутинные операции уже можно передавать на нижестоящий уровень для контроля. Но все равно присмотр важен. Вот кризис был международный, если вы слышали, потому что владельцы не присматривали за бизнесом.

— Я думаю, не из-за этого.

А.Л.: В основном из-за этого. Потому что владельцев стало много мелких, которые не обращали внимания, куда их деньги вложены, было много выдуманных денег, нарисованных денег. Обнаруживались убытки в 3 млрд, которые вроде были сначала в прибылях, а потом в убытках, потому что кто-то доверил Артуру Андерсену или кому-то еще аудит, а они там что-то стали подписывать все подряд и т.д.

— Это очень интересная картинка. Обратите внимание, на ваш вопрос. Видите, там наличие стандартов и наличие плана работы смартов — все в минусах, то есть директор по-своему работает и абсолютно не хочет ничего планировать. Вот и провален целый блок.

А.Л.: Это даже не по нему, а по всей компании. Там же у нас в программе все очень просто: владелец заходит внутрь и смотрит, у кого смарты стоят, у кого стандарты. Видит, что там чистенько пока, минус ставит, дает недельку. Потом опять заходит.

— Так, может, у него там провалено как раз потому, что он комментарии к своим стандартам пишет и времени для смартов не осталось?

А.Л.: Там не из-за этого. Там, как обычно бывает, четыре директора, сказали, что к 1 сентября нужно запустить. Один запустил, а три остальные ждали. Потом волшебный пинок их начал мотивировать, и они запускают в авральном режиме, как обычно. Поэтому первое лицо — это очень важно, это такой источник энергии для преобразований к лучшему.

Ил. 26. Стандарт оплаты

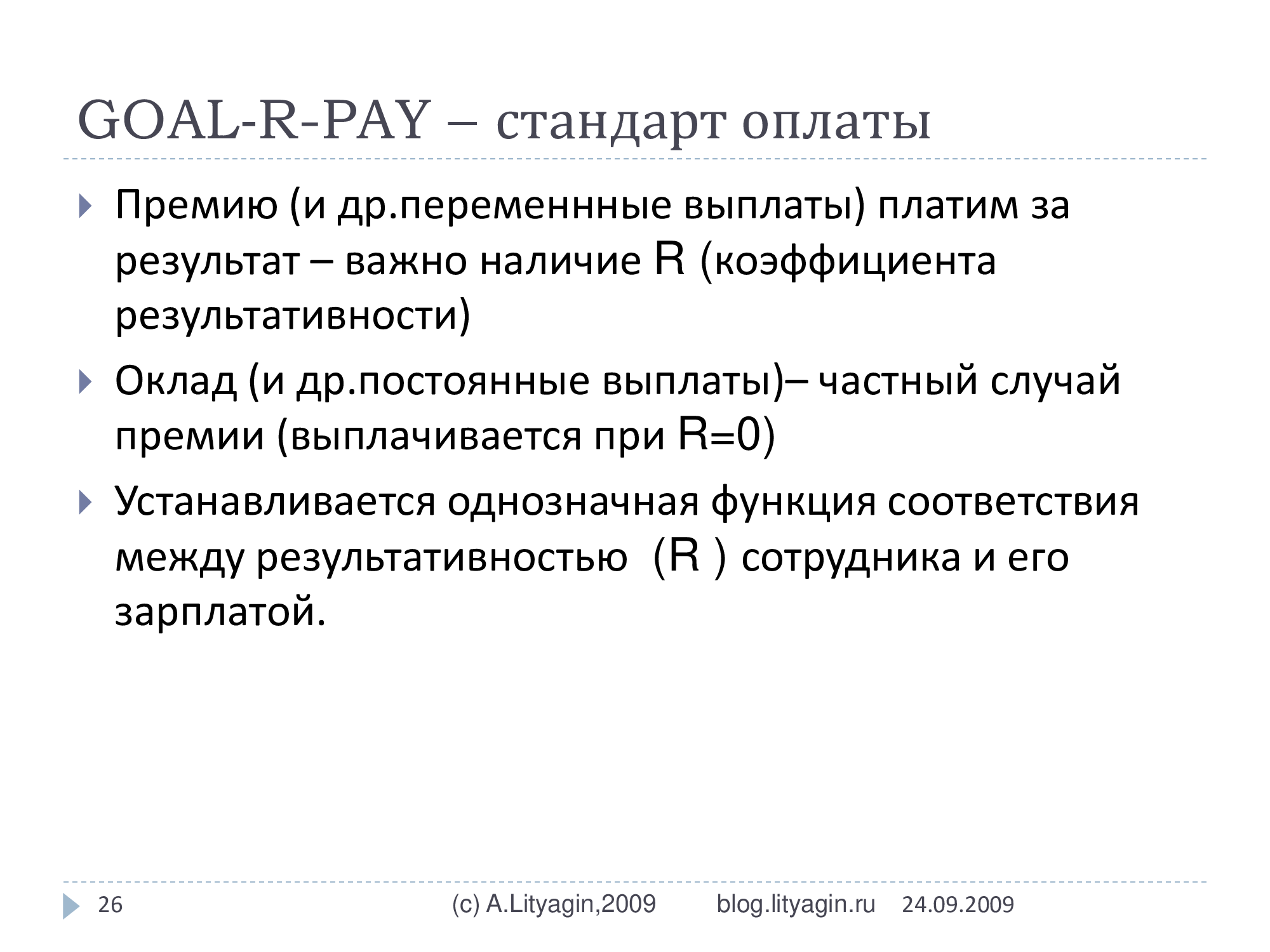

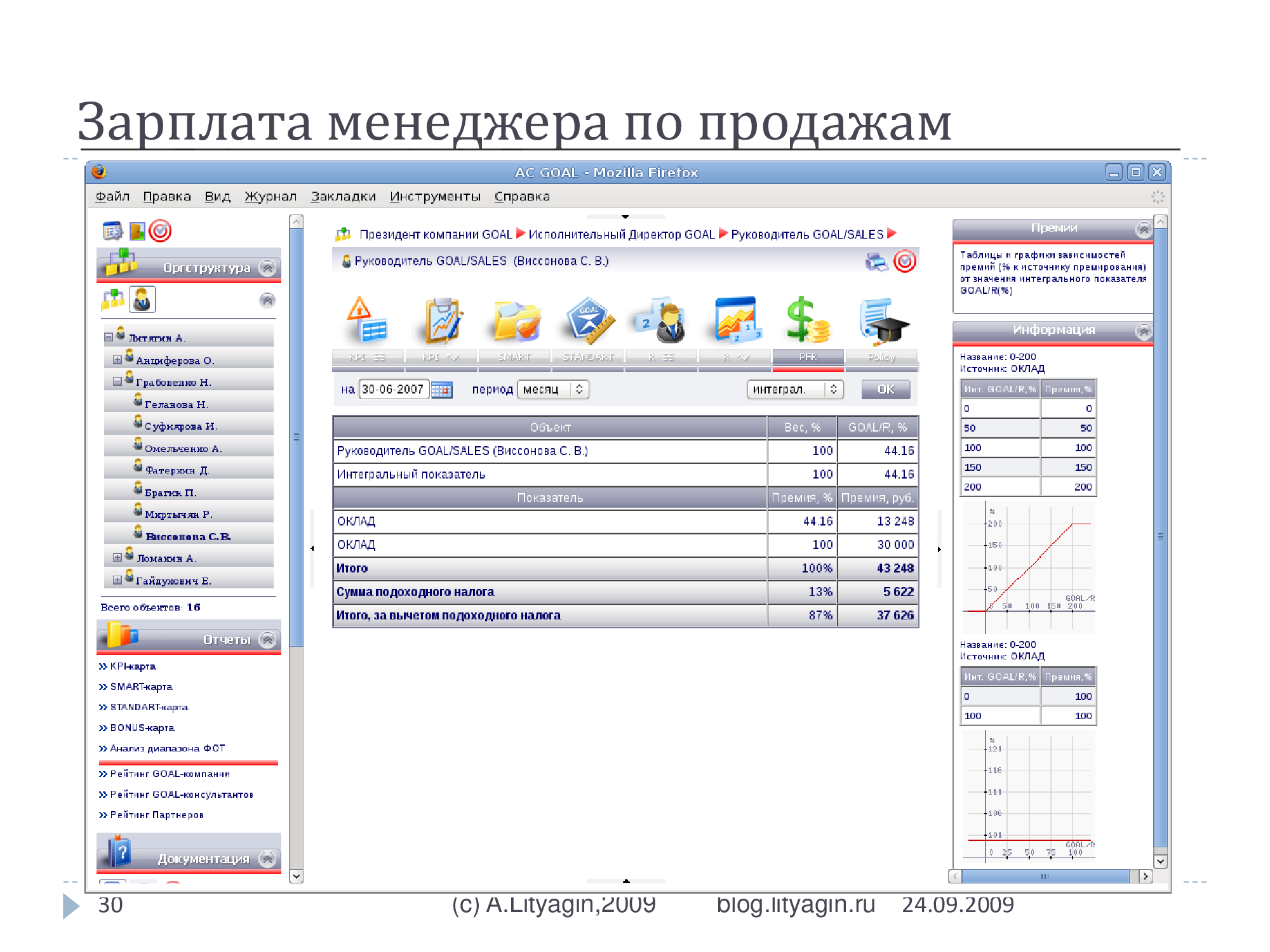

И наконец, у нас последняя составляющая GOAL-технологии — это оплата (ил. 26). Фактически, создан стандарт оплаты труда. Соответственно, есть переменная часть оплаты — премия мы ее называем, она выплачивается при наличии коэффициента результативности. Оклад — частный случай премии, выплачивается при результативности равной 0. Существует некоторая функция, которая превращает результативность сотрудника в зарплату сотрудника. Эта функция может настраиваться вами, но суть в том, что зарплата сотрудника зависит от его результативности. В идеале, если окладно-премиальная система, то есть оклад плюс премия как процент к окладу, получается такая идеальная, простая, прозрачная система оплаты труда для любых сотрудников и должностей.

Ил. 27. Результативность сотрудника за последние 12 месяцев

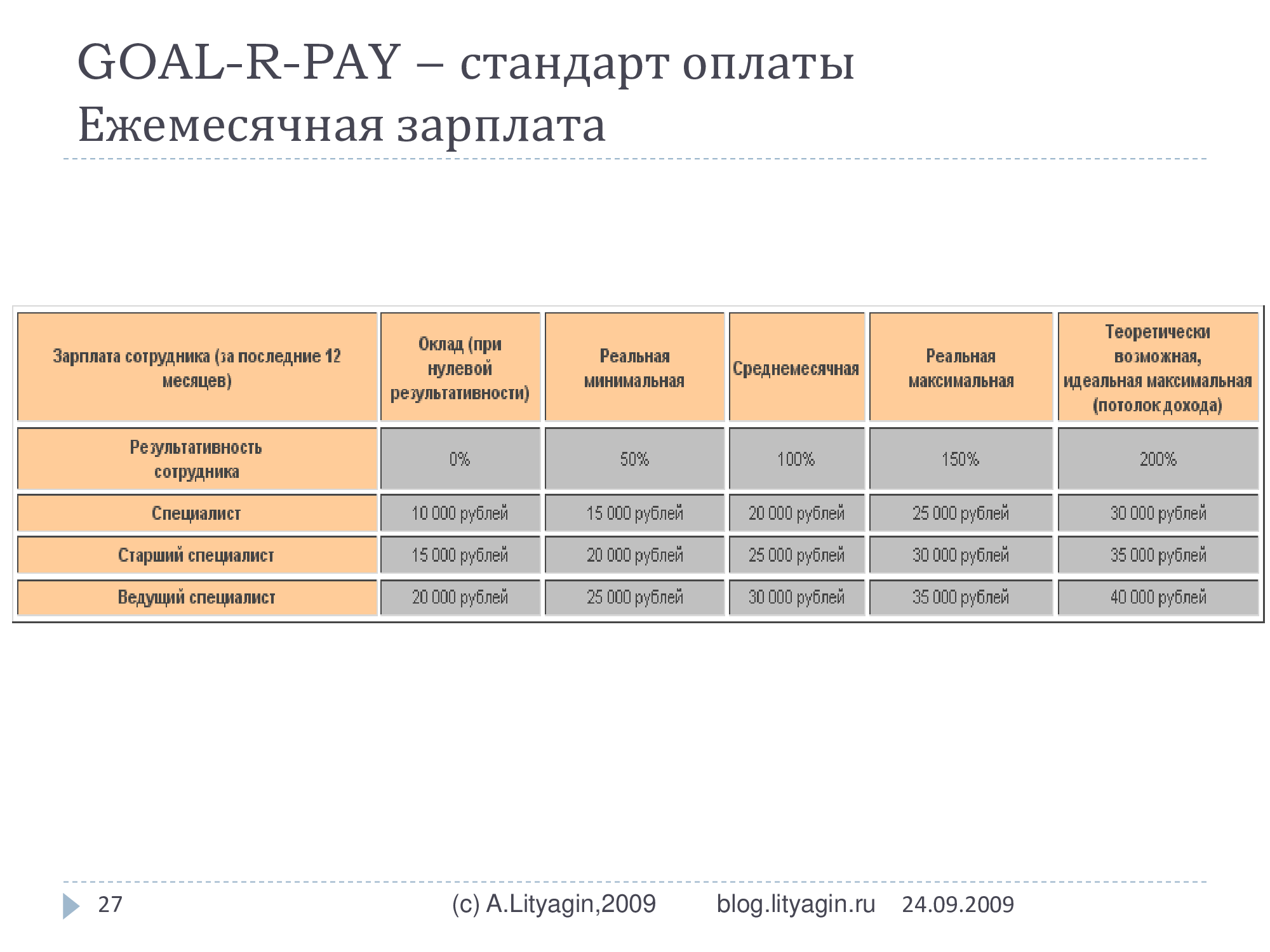

Вот как пример таблички на следующем слайде (ил. 27). Вот результативность сотрудника. Допустим, приходит специалист, мы у него спрашиваем, сколько он хочет получать, он говорит: 20 000 рублей при результативности 100 R. В нашей компании правило, что мы эту сумму делим пополам, у нас получается оклад, R=0. И даем возможность человеку заработать побольше. На самом деле, обычно его реальные колебания в оплате труда в диапазоне от 15-25 тысяч рублей, (от R=50 до R=150). Идеальные колебания возможны и больше. При R=50 обычно увольняют сотрудника, потому что низкая результативность. Выше R150 он редко может попасть, потому что у нас стоят заглушки в KPI на 200% выполнения, и такое сочетание маловероятно. Соответственно, для любого сотрудника или типовой должности мы можем расписать, каким образом его зарплата зависит от результативности. Здесь не ступенечки, а как правило, линейная функция; просто это точки, через которые проходит линия. Такая табличка создается на всю компанию и становится ясно, у кого какой оклад (это выплата при R=0), у кого какая зарплата в среднем. Когда мы анализируем прошлые периоды, мы, соответственно, в R=0 ставим гарантированный оклад по документам, который сотруднику положен, в R=100 мы ставим его среднемесячную зарплату, допустим, за 12 месяцев последних, в R=50 — реальный минимум, который он получал за последние 12 месяцев, R=150 — реальный максимум, который он получал за последние 12 месяцев.

— То есть это может быть нелинейная: у вас 5 -10 — 20 тысяч, а может быть 17 и 27, да?

А.Л.: Может быть и нелинейной, да. Хотя я по умолчанию рекомендую симметричные функции относительно 100%. Но если у вас есть какие-то доводы…

— Как вы говорите, берем статистику, а статистика вещь такая…

А.Л.: Да, вы берете статистику, получаете картинку — это то, как у вас система оплаты труда за последний год существует. А дальше думаете: оставить как есть или чуть почистить, чтобы было красивее. Тут уже на ваше усмотрение.

Ил. 28. Бонус-матрица секретаря

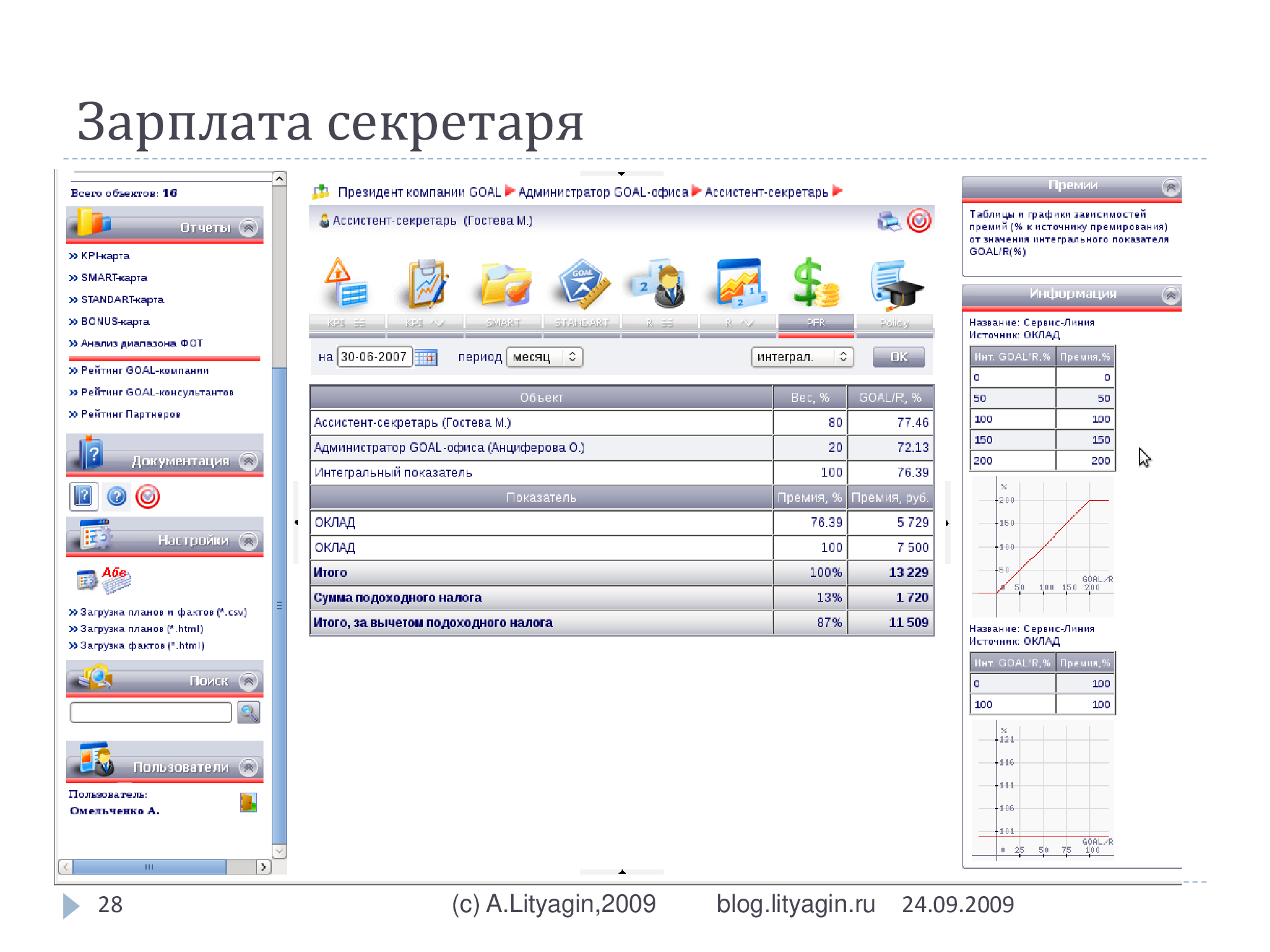

Соотвтетственно зарплаты считаются. Секретарь получает где-то 11 000, начислено 13 000, значит 7 500 оклад, 5 700 премия, налог 1 720. Вот два источника премирования: это премия, это оклад. Оклад — такая странная функция, горизонтально вдоль пола идет. т.е. получается что оклад — это частный случай премии, выплачиваемой при 0-результативности (ил. 28).

Ил. 29. Бонус-матрица программиста

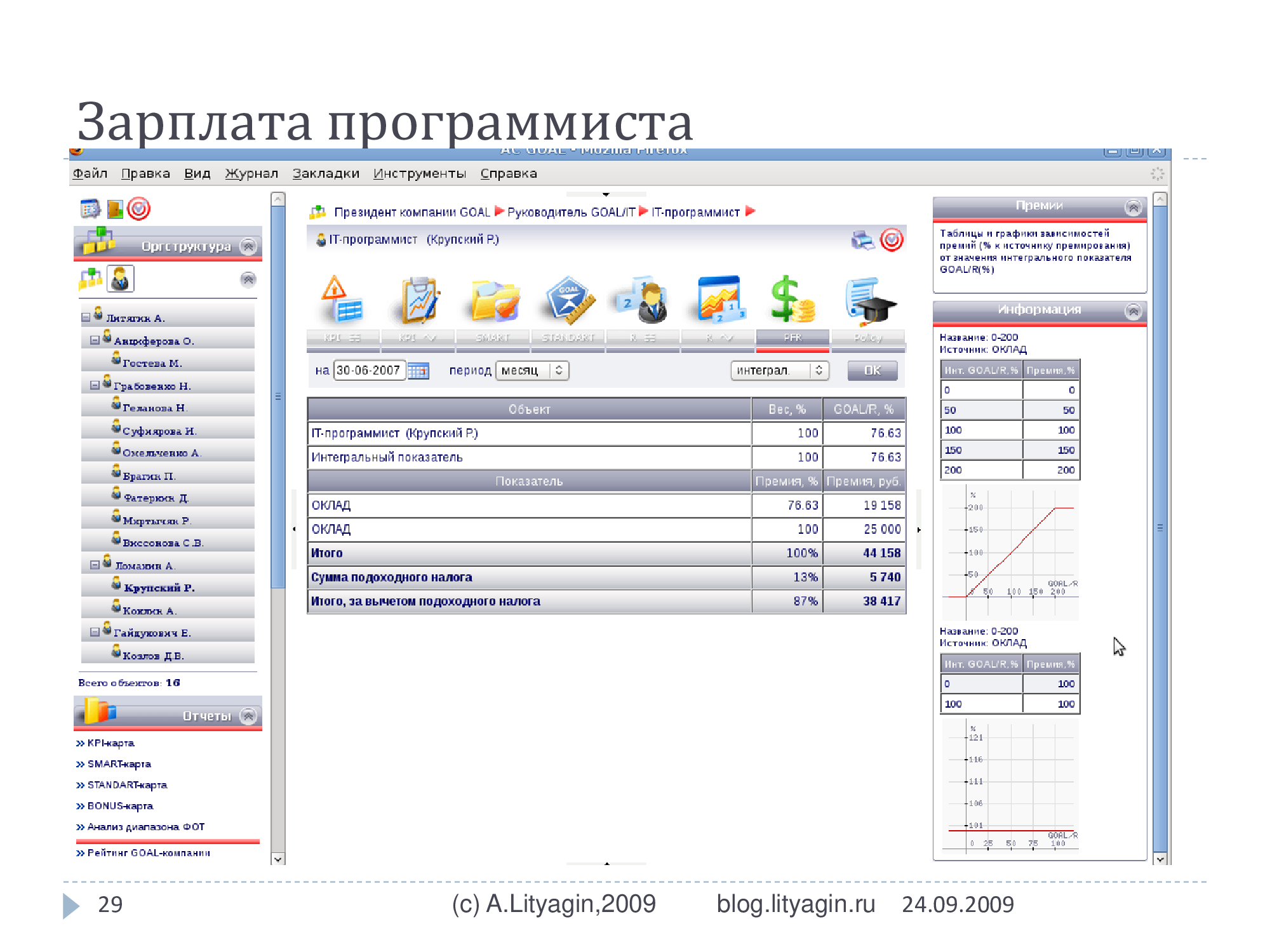

Зарплата программиста так же высчитывается: 38 000 рублей на руки (ил. 29).

Ил. 30. Бонус-матрица менеджера по продажам

Зарплата менеджера по продажам (ил. 30). Любой сотрудник в этом формате описывается и таким образом в среднемесячной зарплате всегда имеется переменная составляющая, которая дает ему интерес к работе в данном месяце, в краткосрочном периоде.

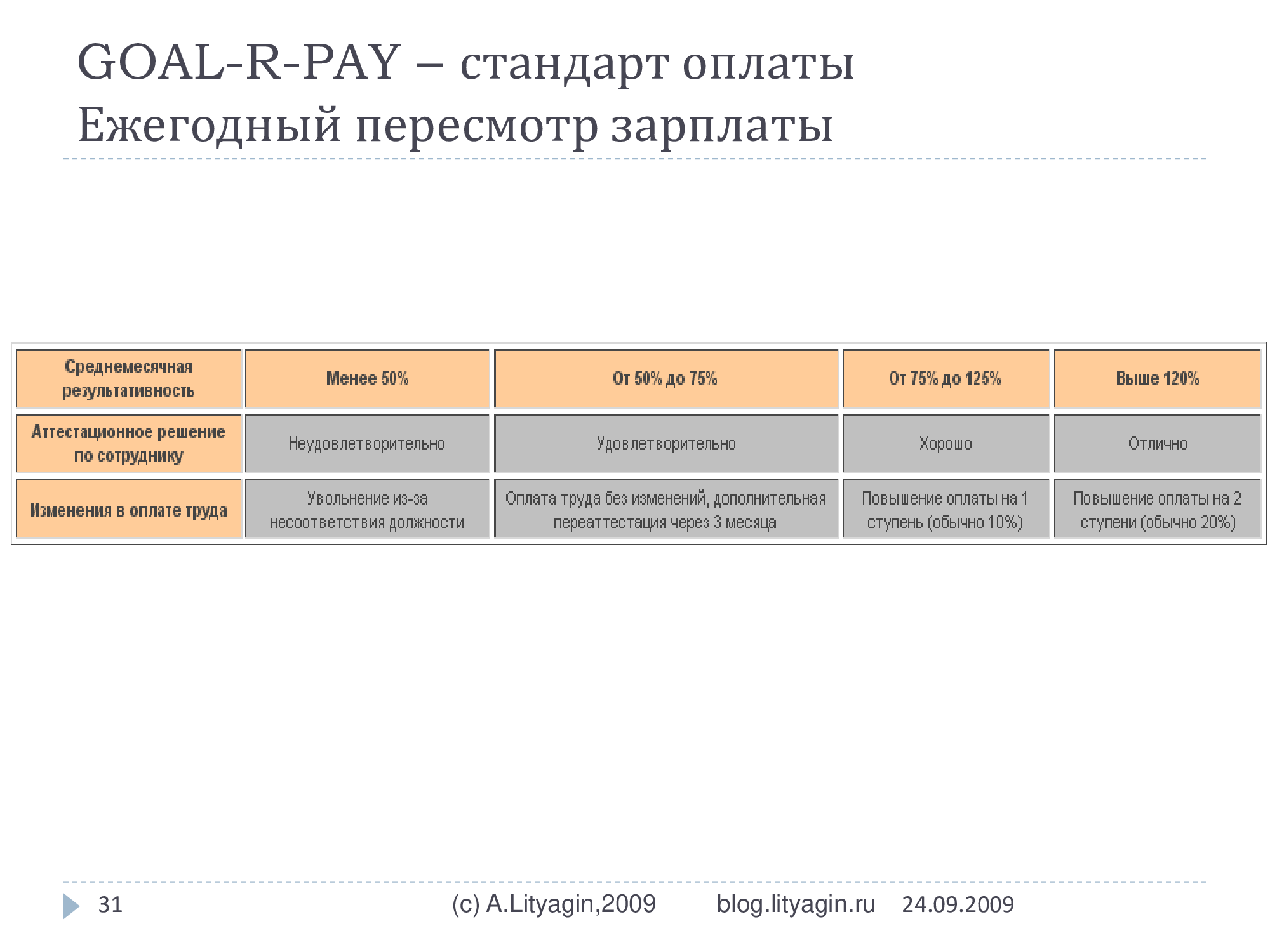

В долгосрочном периоде можно создать табличку приблизительно такую: ежегодный пересмотр зарплаты (ил. 31). И исходя из среднемесячной результативности, коэффициента R, соответственно если R<50, значит увольнять. Если R находится от 50 до 75, не увольнять, но оплату не менять. Если R находится в диапазоне возле 100%, т.е. +/-25, повышать зарплату на одну ступень — приблизительно 10%, величина инфляции или смотреть уже по рынку труда. И если результативность выше 125%, то повышение оплаты на две ступени.

Таким образом мы создаем экономический интерес сотруднику работать над результативностью в долгосрочном периоде, то есть поддерживать текущую результативность достаточно высоко.

С точки зрения внедрения оплата — это очень важно. Оплата труда на базе результативности — это и есть контрольная точка внедрения. И если люди три раза зарплату получили, рассчитанную на базе коэффициента результативности, то вы внедрили. То есть они получили, не уволились и вы не разорились при этом, система была достаточно сбалансирована, значит сотрудники привыкнут и будут уже работать в этом ключе. Значит, они систему приняли, поддержали, можно считать что вы уже внедрили систему управления по стандарту GOAL.

Ил. 32. GOAL-управление — это реальность

Итоговый слайд, что GOAL-управление — это реальность (ил. 32). Мы будем рады, если вы будете тоже его использовать и расширять в своих организациях.

Спасибо, вопросы ко мне будут?

— Скажите, чем отличается таск от смарта и зачем они вообще нужны?

А.Л.: Это что делает сотрудник — задачи его, операции. Вот я сейчас прочитал лекцию, час занял. Мне час можно зачесть.

— Я немножко уточню. Смарт есть конкретная аббревиатура, таск — это какая-то аббревиатура, она чем-то отличается от смарта или это просто синоним, то есть разницы никакой? Что вы прочитали лекцию, смарт — это час, что таск — час. Оценивается одинаково?

А.Л.: Таск — задача, это более общее понятие. Дальше, задачи могут быть разовые и циклические, задачи могут быть героические и не героические. В международном понимании, в старом, традиционном, классическом понимании смарта (SMART) это героические задачи. Они были придуманы, для того чтобы давать бонусы топ-менеджерам. Допустим, открыть новый филиал, запустить новый продукт и т.д.

— То есть смарт — это проект?

А.Л.: Да, это как правило. Большая задача. Таск вообще любая задача.

— Любая? А смарт — это большая?

А.Л.: Смарт — это в узком смысле слова как раз суперзадача. Я когда курс по целевому управлению писал лет пять назад, чуть больше, я там как раз и развел, что я под смартом буду понимать не в узком смысле слова, а в широком смысле слова любую задачу. Сейчас мы в результате пришли к тому, что, видимо, нам придется потихонечку переходить просто к слову «задача», или если использовать английский язык — таск (task). Что делает сотрудник? Что вот он делает? Вот он сидит, пишет, продает, проводит переговоры и т.д. Дело в том, что смарт в узком смысле слова уже умер давно для бонусов. Что получилось: когда в конце года решают выдавать премию или не выдавать этому топу, он запустил новый продукт или нет, вот эту мышку? Смотрят, а мышка-то еще не работает. Есть, но не работает. А премия там 20 000 долларов. Они говорят: наполовину мы тебе зачтем.

— Там обычно есть критерий оценки этого смарта, есть плановый результат. Если мышка не работает, значит до свидания, значит не выполнил. Если мышка работает, она продается, достигнут такой-то объем, да, ok, она оплачивается. Чаще всего именно так происходит, тем более в проектах. Если мы подразумеваем, что смарт — это проект.

А.Л.: А потом половину проданного выпуска сдали опять в магазин, а этот человек уже получил бонус и спокойно уволился.

— Значит, его руководитель, когда ставил ему плановый результат, это не учел. Это проблема не сотрудника, а руководителя. Ему поставили задачу с четким критерием, он ее выполнил.

А.Л.: Вот, на самом деле как MBO — dying concept, умершая концепция, так и смарт умершая концепция, так и BSC умрет со временем. Это вопрос времени. А GOAL будет жить вечно. Потому что у нас руководитель всегда прав.

— Тогда вопрос: характеристики таска, критерии постановки таска?

А.Л.: Нет такого. Это вопрос кибернетики опять. Вот мы запускаем ракету. И мы хотим, чтобы она попала в Нью-Йорк. А она попадает в Вашингтон. А жалко: мы обещали в Вашингтон, Белый дом, а попадает в Нью-Йорк. Нам хотелось бы поточнее. Там все-таки 300 км. А мы очень точно нацелили: лупа такая, компас, все точно нацелили. А она мажет на 300 км. Почему? Потому что когда она летит, ветер дует, дождь идет, восходящий поток воздуха плюс еще, не дай бог, маневры какие-нибудь. В общем, очень много внешних параметров дополнительных возникает, которые мы не можем предугадать при старте. Поэтому мы что делаем? Мы делаем GPS или ГЛОНАСС-систему, которая замеряет координаты ракеты и координаты цели. И как только мы видим некоторое отклонение от маршрута, включаются двигатели корректирующие и выводят ракету на цель. Таким образом, мы можем стрелять даже не так (показывает простую траекторию), а можем даже вот так (показывает искривленную траекторию). Нам все равно, как выставлять ракету на старте. Причем эти ракеты, мне конструкторы сказали, они даже из-подо льда в Арктике стреляют, то есть они лед пробивают. Естественно, когда они лед пробивают, их тоже немножко может сбить, но их все равно выводят на цель. Это так называемое самонаводящееся оружие.

Поэтому смарт(таск) все равно как точно на старте описывать. Если мы регулярно, еженедельно или хотя бы ежемесячно, не отслеживаем, в каком он состоянии, то он не наведется, он всегда промажет. Потому что, так же как с ракетами, много непредсказуемых факторов. Так с людьми их еще больше: люди болеют, у них будильники не звонят, пробки, родственники у них или вообще возьмет и уволится в момент сдачи проекта человек. Поэтому получается так, что как бы мы точно этот смарт, тем более годовой, ни описывали, в конце года откроете и рассмеетесь. Не получается, не работает. Поэтому мы делаем систему самонаводящуюся, кибернетическую, где очень важно понятие: это цель, координаты цели, координаты, соответственно, сотрудника, который движется к цели, и feedback, обратная связь по ходу достижения цели. И сейчас уже эра высокоточного самонаводящегося оружия. В военных условиях проверено и теперь этот подход может использоваться в мирных целях для управления сотрудниками, для наведения их на цель. И в случае системы feedback’а, т.е. постоянной обратной связи о том, насколько сотрудник приближается к цели, когда мы этот feedback делаем ежедневным, еженедельным, ежемесячным, лучше ежедневным, — в этом случае у нас точность попадания резко возрастает. 100% попадания становится вполне вероятным. И требования к детальной постановке цели на старте снижаются, потому что они даже излишни иногда.

Есть задачи маленькие: позвонить куда-то или лекцию прочитать — не очень большая задача. А есть задачи большие — построить дом. Но в любом случае, эти feedback’и, обратные связи, контроль за текущим состоянием, корректирующее воздействие, при необходимости подключение новых ресурсов — это все нужно. И соответственно, за счет быстрой оцифровки и обсчета текущих координат, мы можем человека, который находится не только в конце цели, но в принципе и по ходу оценивать или можем по ходу рассчитывать его бонус, в конце его выдать. То есть там разные схемы могут быть.

— Можно еще последний вопрос? Вы считаете свою систему законченной или туда будут еще добавляться какие-то блоки или измерения так называемые?

А.Л.: Вот сейчас с терминами надо будет разобраться. Нам американцы звонят, хотим в Америке показать наш продукт, поэтому мы сейчас более понятные термины делаем. В принципе, закончена — не на 100%, но на 90%.

— Два вопроса. Один вопрос — оценка циклических задач. Как вы вообще рекомендуете это делать, потому что есть целый ряд должностей, у которых 50% времени — циклические задачи, которые можно спроектировать на год вперед и они там особенно не меняются. Ваши рекомендации?

А.Л.: Это таски или смарты, мини-смарты.

— Это не разовые смарты, не разовые задачи, которые ты поставил по смартам. Ее можно поставить: каждый понедельник с утра ты должен делать такие-то вещи. Каждый вторник, каждую вторую, третью неделю месяца ты должен сразу после этого делать вот такую задачу. Каждую пятницу последней недели каждого месяца ты должен подготовить такие отчеты. И это не какие-то разовые смарты, которые удобно вести через ту технологию, которая в программе. Это какая-то очень регулярная работа, которая может в некоторых должностях (она наверно у всех есть, почту надо всем почитать электронную, это такая регулярная задача, которая у всех, у кого компьютеризированное рабочее место), но можно этим пренебречь и отнести к тем 60 часам, которые мы не меряем. А есть сотрудники у которых 50% времени уходит на регулярную работу. Как в таких случаях лучше оценивать эту работу?

А.Л.: Это хорошо или в стандартах зашить сразу, что он регулярно проделывает, или в смартах. В смартах так как это повторяется и чтобы это не вносить по 10 раз, мы сейчас делаем Библиотеку смартов, она в стадии отладки пока идет. Библиотека смартов и, скорее всего, какой-то календарь нужно будет еще делать, который подсказывает, подбрасывает смарт: «Вот в пятницу нужно вот это сделать». Это такая циклическая операция, с другой стороны, ее можно нормировать и задать норматив, что на это должно уходить столько времени.

Я еще с клиентами работал на проекте и столкнулся с такой ситуацией: мы, допустим, запускаем новый продукт, это у нас с вами одна задача. Мы переговоры проводим, допустим, генеральную уборку офиса. Какой-то руководитель нам пишет такой отчет, что надо это делать, он задачи, смарты, все написал. И он ставит на новый продукт 20 часов, на переговоры 3 часа, на генуборку 10 часов. Но он же умный, он что потом делает: он потом берет планерки, собрания. Допустим, 5 планерок по полчаса — 3 часа. Собрания, допустим, 5 часов. Командировки — 20 часов. Но окажется, что он на планерках как раз обсуждал, кто пойдет на переговоры, что нужно сделать по новому продукту, на собраниях это делал, и по генуборке на собрании тоже обсуждали, что делать. И в командировках он смотрел, как новый продукт на заводе запускается. То есть он, получается, 2 раза свое время зачел — и по горизонтали (продуктивные действия) и по вертикали (типы операций). Поэтому здесь нужно сделать правильный вывод, что мы будем засчитывать ему только полезные (продуктивные) задачи, т.е. только то, что создает пользу. Здесь вот у нас в конце задачи создается польза, вот это я готов купить как владелец или как клиент. А просто сидишь, планерку проводишь, или просто собрался, или поехал-прокатился, тут я пользу могу не наблюдать. Поэтому этот разбор почты сам по себе вещь хорошая, но если это не приводит к чему-то продуктивному, то бесполезная. Вот такая ремарка.

А.Л.: Второй вопрос?

— Второй вопрос, когда мы ставим задачи, смарты каждому сотруднику, с нижнего уровня — там все понятно, что 100 часов — план. Но есть руководитель среднего звена, руководитель отдела, я ему ставлю задачу и выписываю, что на эту работу надо 30 часов. Он говорит: «Договорились». А на самом деле неизвестно, 30 часов — сколько времени руководителя, а сколько времени его сотрудников, которые у него работают в команде. И что такое 30 часов? Вообще, это трудоемкость на эту задачу, но сколько конкретно он будет как руководитель ей заниматься, в общем зависит от того, как он любит делегировать. И проконтролировать это мне как руководителю этого руководителя отдела, спланировать, вообще является чем-то очень сложным. Какие есть рекомендации в области оценки трудоемкости смартов, которые ставятся на отдел — задачи своему отделу?

А.Л.: 10-20% от общего объема проекта. То есть, допустим, проект: разработать какой-нибудь документ, техническое задание или компьютеры переставить, перевтыкать что-то там внутри, общая трудоемкость 100 часов. Руководитель, который руководит людьми, 10-20% получит от общей трудоемкости. То есть эти 100 часов (общие трудозатраты по проекту) включают 10-20 часов на постановку задачи и приемку задачи. 10, если это простая операция, 20 — если сложная. Соответственно, 20 часов пошло руководителю, 30 часов сотруднику Петрову и 50 часов сотруднику Иванову. И соответственно, руководитель ходит там, показал, что нужно сделать, потом пришел проверил, потом в конце принял окончательно. Вот такую схему мы использовали, вроде работает.

— То есть вышестоящему начальнику придется проконтролировать, как он распределил эту смарт-задачу по себе и подчиненным?