Добрый день, коллеги. Я сегодня буду говорить о карте оплаты. Это такой инструмент, который позволяет решить вопросы с оплатой труда персонала раз и навсегда правильным образом. Карта оплаты – это такая табличка, где в строках у нас «сотрудники», или «должности», или «категории оплаты», или даже фамилии конкретные (это как вам удобнее администрировать), а в столбиках указаны зарплатные значения при определенных коэффициентах результативности. Эти зарплатные значения являются точками, через которые проходит функция оплаты для данного сотрудника, или типа сотрудников или группы сотрудников. Карта оплаты – это инструмент, поддерживающий универсальное правильное и однозначное описание связи между результативностью сотрудника, то есть степенью выполнения им своего производственного плана, и его финансовым вознаграждением, зарплатным вознаграждением, вознаграждением за работу, которое обычно состоит из гарантированной и переменной части.

Любое правильное решение проще, чем предыдущее, неправильное. Добавлю предыстории. Я сделал этот инструмент достаточно давно, больше 10 лет назад, и он позволяет любой компании использовать карту оплаты как приложение к положению об оплате труда и позволяет понять какую часть оплачивать персоналу и как поддерживать идеальную оплату труда в вашей организации. Карта оплаты также может использоваться в любой организации, как коммерческой, так и некоммерческой, в любой стране, в любой должности, мы это доказали за последние 10-15 лет практических внедрений.

Теперь сам инструмент, карта оплаты труда, и маленькое предисловие об этом. В свое время люди думали, что Земля является центром вселенной и вокруг нее вращаются Луна, Солнце и другие небесные тела, потому что им казалось, что это логично – они же видят визуально, что Солнце вращается вокруг них, восходит на востоке и заходит на западе, потом видимо где-то снизу прокручивается и опять всходит. Визуально очевидное доказательство того, что так и должно быть. Но в какой-то момент, лет 500 назад, в этом стали активно сомневаться некоторые странные ученые мужи. Я себя тоже отношу к ученым мужам, не только потому что жизнью ученый, но и потому что изначально готовили меня на университетского исследователя и преподавателя университета, и по жизни для меня правильное решение важнее выгодного, и никогда за деньги, даже за большие деньги, я не буду внедрять неправильные управленческие решения. В этом есть минусы научного подхода к консалтинговой деятельности.

Илл.1. Карта оплаты — инструмент Литягина.

Но вернемся к Солнцу и Земле. В какой-то момент 500 лет назад астрономы, которые исследовали небо и пытались предугадать, какая звезда или планета в какой тучке окажется, у них накопилось такое количество ошибок, проблем, что текущая система мироздания не могла их разрешить. И поэтому в какой-то момент Галилей, а потом и Джордано Бруно стали активно пропагандировать другую идею, что Земля вращается вокруг Солнца. Галилея заставили отречься от этой идеи, чтобы дожить спокойно свой век, Джордано Бруно сожгли на костре за это, настолько это было непривычно.

То, что я вам показываю, если вы нашу технологию не используете, вам тоже покажется непривычным и противоречащим вашему текущему опыту и тому, что вы читали в книжках или слушали на семинарах, или тому, что творится в вашей системе оплаты труда. Но, тем не менее, это не означает того, что то, что не общепринято, не является правильным. Карта оплаты, вообще подход к оплате труда через коэффициент результативности, позволяет раз и навсегда радикально решить всевозможные проблемы и вопросы в области оплаты труда. В частности в конце этой лекции-беседы я буду отвечать на вопросы про то, какой процент от прибыли давать сотрудникам, этот инструмент позволяет решить такие проблемы, которые иначе не решаются.

Я в свое время занялся оплатой труда, потому что я не мог найти нормального преподавателя для кадровиков, эйчаров, чей клуб я организовывал, и мне пришлось самому эту тему разрабатывать как преподавателю. И я, когда начал разрабатывать и изучать в основном американские монографии на эту тему и хэндбуки, обнаружил около 100 терминов и схем по оплате труда – и бонусы, и почасовые, и сдельные, и от сэкономленных затрат, и от прибыли, и от прироста акций и так далее. Само разнообразие этих выплат и некая путаница с терминологией навела на очевидную мысль, что математическая проблема правильного расчета зарплаты не решена правильным образом и здесь можно произвести серьезный прорыв, что собственно я и сделал. Это такая базовая публикация, которая потом появилась, та схема оплаты труда, которую я буду рассказывать, то есть оплата на базе коэффициента результативности.

Я начал еще в 1996 году, когда я свою компанию открыл, и у меня было 10-20 человек, и я начал думать, как их правильно оплачивать, и стал эту схему использовать. Потом в 1998 году мы стали проводить первые консалтинговые проекты и внедрять такую систему оплаты труда в различных организациях, а где-то в 2001 году появилась первая публикация, я тут сфотографировал как раз специальные книжки. Тогда был «HRC» клуб у меня, он был сначала «Русский кадровый клуб», потом «HRC» клуб. Если вы наберете hrc.ru, вас перенаправит на наш сайт, на lityagin.ru. Мы там обобщали опыт оплаты труда, аттестации и набора в различных организациях, то есть директора по персоналу рассказывают, как у них все организовано, в том числе и крупнейших западных компаний, которые работали в России, в Москве.

В частности я застолбил, что есть такое решение в плане матрицы премирования – это вторая часть, первая часть, матрица ответственности, сейчас устарела и мы ее не используем, а матрицу премирования используем. Фактически то, что раньше называлось матрица премирования, 15 лет назад появилась только в публичном доступе, это сейчас называется карта оплаты, то есть теперь туда входят числа не только касающиеся премии, а туда входят числа, касающиеся всей зарплаты, и окладов и прибыли, это доработано до максимального универсализма в оплате труда. И еще важно отметить, я в свое время, до 2000 года, занимался именно кадровым менеджментом, у нас была концепция «привлечение и отбор персонала, обучение персонала, аттестация, зарплата, окладная часть, грейды, ключевые компетенции, система премирования», система премирования выходила на результативность, а результативность выходила в управление по целям.

То есть где-то 15 лет назад я понял, что решение всех вопросов, связанных с управлением персоналом, находится вне кадрового менеджмента в общем менеджменте, в правильно организованной работе сотрудников через четкое понимание их целей и умение их выставлять в виде производственных показателей, умение измерять эффективность сотрудника и, исходя из этой эффективности сотрудника, выдавать ему обратную связь в виде зарплаты в частности и другую обратную связь. И отсюда уже пошел следующий круг, то что у нас называется KPI-школы – у нас HR-школа старая осталась и есть KPI-школа, и она уже включает в себя стратегию, «синий» KPI, «красный», «зеленый» KPI и оплату труда.

Как пример, как раз на прошлой беседе, которая была неделю назад, один из потенциальных клиентов обращался ко мне за возможной консультацией, за проектом, я пока не буду афишировать, это конфиденциально, скажу, чтобы понятно было, что у людей проблема такая, что у них продавцы быстро увольняются, не проходят испытательный срок. Продавцов много, они в разных городах, и они их очень тщательно пытаются отбирать, обучать, вкладывают много денег, по несколько миллионов рублей ежегодно, а все равно они не проходят испытательный срок и отваливаются. И запрос был в том, что «Научите нас правильно отбирать продавцов, мы, наверное, неправильно их отбираем». А я почитал, посмотрел, поговорил и понял пока, глубоко не вдаваясь в проблему, по каким-то внешним признакам, что, скорее всего, на 80-90% проблема не в том, что набирают неправильных продавцов, продавцов набирают достаточно тщательно и старательно, набор улучшить можно, но лишь чуть-чуть что-то.

Проблема в том, что сама система оплаты труда оклад плюс проценты (оклад, маленькая премия и большой процент) ставит даже хороших продавцов в очень нелегкие условия, грубо говоря, под какие-то артиллерийские обстрелы, и там они погибают в том смысле, что при нынешнем колебании курса валют и так далее у них то густо то пусто, и даже хорошие продавцы не могут справиться с плановым объемом продаж, потому что он может быть неадекватным. А отсюда у них идет маленькая процентовка, они получают мало денег, или то много, то мало и это их выталкивает из организации, особенно если все время мало, во время такой сложной ситуации как сейчас. И поэтому часто люди думают, что проблема в подборе персонала или в обучении, на самом же деле в основном проблема в оплате труда, а проблема оплаты труда решается правильным измерением сотрудника. Для предисловия достаточно, двигаемся дальше.

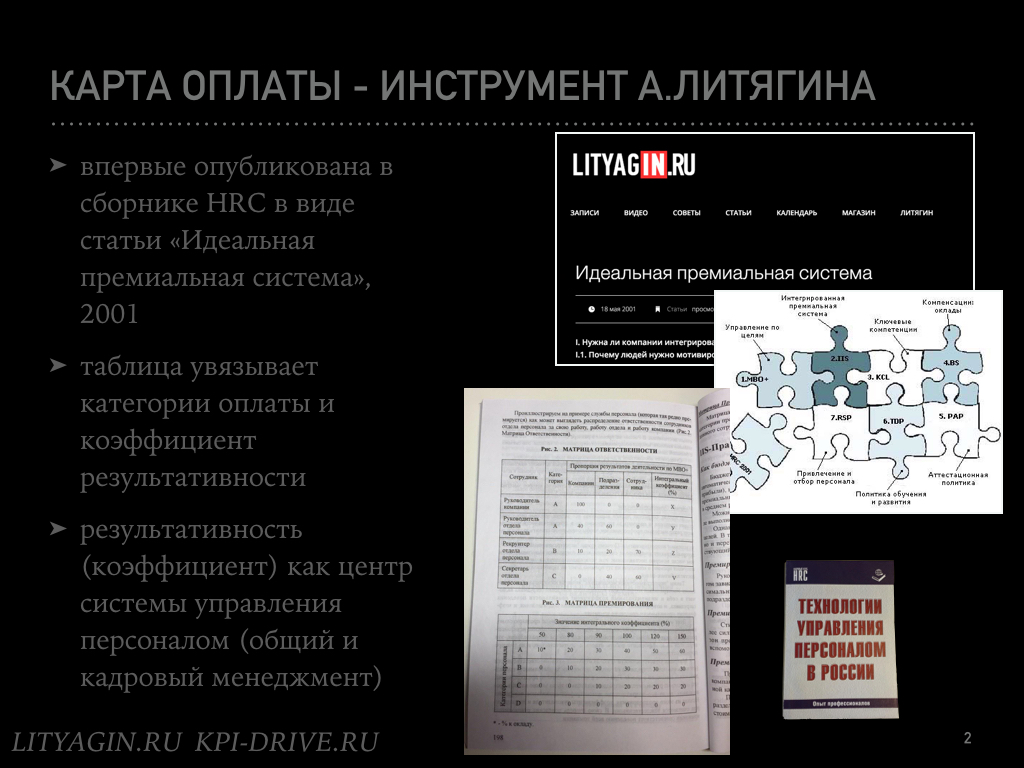

Илл.2. Карта оплаты в графическом виде.

Илл.2. Карта оплаты в графическом виде.

Здесь показана карта оплаты труда в виде картинки, чтобы было максимально просто, наглядно и понятно. Мы можем написать всех сотрудников организации, что у нас есть, или тех, что нас интересуют, но лучше сразу всех. Я выписал здесь «директор, руководитель, продавец, секретарь, токарь», но это могут быть просто фамилии – Иванов, Петров, Сидоров и так далее. Это могут быть должности, это могут быть группы, допустим «молодые токари», «опытные токари», или «токари I разряда», «V разряда» и так далее – это зависит от того, как вам удобнее администрировать. И дальше у нас по вертикали зарплата в долларах, у вас может быть в рублях или в гривнах, как вам удобнее, а по горизонтали коэффициент результативности – то, насколько человек выполняет свою работу, справляется со своей работой.

Мы видим, что у директора есть оклад 1000 долларов и с результативности 50 начинаются премии, при 100% у него будет 2300 что ли, и потом премия и потолок какой-то. То есть у него колебания в зарплате от 1000 до 3200 долларов. У продавца 800 долларов оклад, потом 1600 долларов в случае выполнения плана на 100% и до 2000 с небольшим в случае максимального перевыполнения плана. И так для каждого сотрудника можно нарисовать такую функцию оплату труда: при какой результативности сколько получит сотрудник. Эти функции могут быть достаточно сложные, но, как правило, они нарастают: чем больше результативность, тем больше денег, то есть они не должны падать, что человека начинают штрафовать за более высокие результаты это неправильно. Это и есть идеальное математическое описание того, как мы хотим, чтобы оплачивался сотрудник.

Более того, мы можем по каждому сотруднику отдельно нарисовать такой график, и дальше, так как это универсальная система, в единую систему координат уложить. То есть у нас универсальный коэффициент результативности для всех достаточно абстрактный показатель, будь то уборщица, токарь, продавец, слесарь, кто угодно и зарплата в какой-то валюте – тоже достаточно универсальный показатель. Либо в валюте, либо в процентах от оклада, там уже как удобнее.

На одном листочке мы можем описать всю компанию. Это очень наглядно, это очень полезно, потому что вы увидите, кто как изгибается, и даже если у вас человек на окладе, у вас будет просто функция такой полосочкой, допустим оклад 1500 долларов, раз и провели, вот у вас функция оплаты труда. Или бывает так, что до 100% оклад, потом раз ступенечка – премия разовая, могут быть и такие функции. Здесь отрисована идеальная функция оплаты труда. У нас была беседа «Формула идеальной зарплаты», там более подробно можете послушать описания и расчеты, почему идеальная и какие точки для этого нужно иметь и знать.

Такую оплату в графическом виде можно построить по текущей ситуации, как у вас сейчас существует оплата труда, и как нужно, идеальная оплата труда, то есть какая у вас сейчас есть и какую вы хотите, это можно сделать в графическом виде и можно в табличном. Дальше я буду показывать в табличном виде, и надо продумать, как перейти от текущей ситуации с кучей проблем и ошибок в правильную, в идеальную. Еще важный момент. Я бы добавил, что то, что мы клиентам даем, это инструменты для оцифровки той ситуации, что уже сложилась в компании в области оплаты труда, то есть эти сотрудники у вас уже работают и получают зарплату. Эти массивы чисел, выплат ежемесячных, статистически можно обработать и представить в виде таких же графиков, функций и табличек. Мы ничего чужеродного извне не внедряем, мы просто даем трафарет или инструмент вроде подзорной трубы, который позволяет увидеть, как на самом деле в вашей компании организована оплата труда уже, без нас. И потом, когда вы это видите таким правильным глазом, вы понимаете, насколько все запутано и неэффективно сделано.

Татьяна спрашивает. «Когда у сотрудника может быть результативность действий 200-250 и не говорит ли такая величина о неверной оценке?». Здесь я добавил 250, но мы обычно делаем «заглушки» на 200, больше 200% результативности мы запрещаем, но для того чтобы описать математически что будет после 200, я добавил 250. Видите, здесь везде такие потолки, это как раз показывает, что на 200 «заглушка» — это чисто математически.

Илл.3. Карта оплаты в табличном виде.

Теперь тот же самый график, только в табличном виде. Здесь указаны ординаты, кто сколько получает при данной результативности точек, и через эти точки проходят те самые графики, которые я показывал на предыдущем слайде. Мы видим, что директор у нас получает 2000 долларов при результативности 100, оклад у него 1000 долларов, возможно при перевыполнении плана он будет получать и 2500 и 3000 долларов. У секретаря 300 долларов оклад, 600 долларов при Р=100, возможность перевыполнения. Но если вы анализируете текущую ситуацию, у вас, скорее всего, будет во всех ячейках по 500, то есть функция будет просто линией. Я здесь уже нарисовал, как было бы правильно с моей точки зрения по умолчанию. То же самое и у токаря.

Возьмем продавца или токаря. Продавец получает проценты с продаж или с маржи, токарь может получать сделку, за каждую гайку ему добавляют 2 доллара, за каждую бракованную гайку вычитают 5 долларов, но на выходе-то он все равно получает конкретную сумму ежемесячно, то есть мы можем посчитать, сколько он реально получает. Несмотря на разные схемы оплаты труда, все равно есть ежемесячный доход сотрудника и какие-то его колебания. И эти числа мы можем записать в такую таблицу.

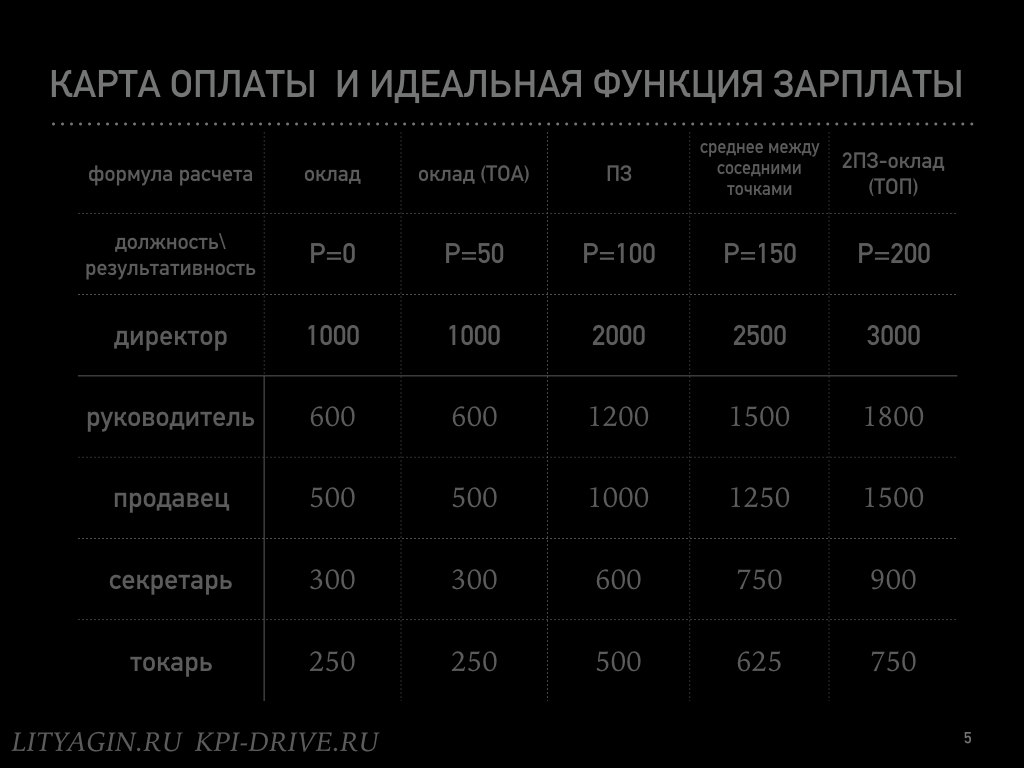

Илл.4. Карта оплаты и идеальная функция зарплаты.

Теперь такая же карта оплаты труда, но она стыкуется с идеальной функцией зарплаты. Когда я читал беседу про идеальную формулу зарплаты, в ней рассматривали линию для одного сотрудника, а теперь мы заводим всех сотрудников, и у нас много линий получается. Но у всех функций должны быть определены эти точки перегиба. Конечно, мы не можем руководство заставить нарисовать именно такую функцию, которую мы считаем правильной, потому что есть предыстория выплат, есть какие-то внутренние ограничения на что-то, переплаты и так далее, есть какая-то неготовность слишком хорошо сделать, поэтому на практике бывают функции не совсем такие, какие мы рекомендуем.

Но если бы мы рекомендовали, то это выглядело бы следующим образом, что оклад – это та выплата, которая выплачивается сотруднику при нулевой результативности, то есть это такая автоматическая премия, которая выплачивается при любой результативности. Немножко переворачиваем мировоззрение: есть зарплата, она состоит из премий, переменных выплат, но есть переменные выплаты, которые выплачиваются при любой результативности, и это и есть оклад. То есть оклад – это частный случай премии при нулевой результативности, и поэтому для эффективного восприятия оклада, чтобы это не были потерянные деньги, лучше мировоззренчески рассматривать оклад как безвозвратный аванс в счет будущей результативности сотрудника.

И мы можем отслеживать, что этот сотрудник получает такой-то оклад из месяца в месяц, но его результативность такова, что по функции идеальной зарплаты он этот оклад не отрабатывает. По сотруднику можно смотреть, как накапливается минус и в какой-то момент может встать вопрос о его увольнении, несоответствии должности или что-то такое. Допустим, у меня программист один работал, и у него окладная часть была достаточно велика (или только окладная часть), и он получал 2000 долларов, но при этом у нас результативная считается, и по функции оплаты труда он отрабатывал только 1500, и получалось, что 500 долларов мы ему переплачивали. Один месяц 500 долларов, второй месяц 500 долларов, третий и все время в минус, а в плюс никак он не выходил, то есть высокую результативность не демонстрировал. И с какого-то момента, когда он накопил минус на два-три среднемесячных дохода, стало ясно, что мы на нем серьезно теряем деньги и надо с ним расставаться. Я веду к тому, что эти функции оплаты труда и расчет результативности полезен не только для расчета переменных выплат, он полезен в том числе для того, чтобы отслеживать, отрабатывают ли сотрудники оклад. То есть даже для тех сотрудников, которые сидят только на окладе, это тоже интересный и выгодный инструмент.

Екатерина спрашивает. «Наш бизнес отличается выраженной сезонностью, основные продажи летом. Как правильно считать зарплату сезонных продажников?». Сезонность решается через правильное планирование, когда в плане учитывается, что в высокий сезон продаж может быть миллион, а в низкий сезон продаж может быть полмиллиона, и соответственно уже премии выплачиваются не исходя из объема продаж, а исходя из соотношения плана-факта продаж. То есть они отвязываются от реального потока денег. И на сезон-несезон обычно больше-меньше штат делают. Еще вариант, когда в сезон продавцы гонятся за живыми деньгами, а в несезон они гонятся за какими-нибудь эксклюзивными контрактами, то есть их переориентируют на другие показатели. Им по живым деньгам ставят план продаж в три раза меньше, но переориентируют их на работу в каких-то других направлениях, на количество контрактов, например, они готовят будущие продажи.

Татьяна спрашивает. «Учитывать ли штрафы за брак, если невнимательность сотрудника привела к браку на очень большую сумму? Водитель, разбивший машину, как сюда вписывается?». В эту систему, которая показывается, вписываются небольшие браки и небольшие царапины на машине, то есть те, которые сотрудник в состоянии покрыть из своей зарплаты или из ее переменной части. И, соответственно, за какие-то такие проступки и ошибки в виде объективных показателей он штрафуется – там с минусом идут проценты выполнения, либо в виде оценки руководителя ставятся ему минусы: минус 1, минус 2 за какие-то проступки или ущерб по вине сотрудника. Бывает, что ущерб не всегда связан с виной сотрудника – в него врезались, например.

Что касается наказания сотрудника и защиты работодателя от больших материальных рисков, то для этого нужно заключать договор групповой и индивидуальной материальной ответственности. Допустим, водителю машину вверяете, и он подписывает, и если он ее стукает, то уже по другой статье идет вычет. Это уже не связано с нашей системой, это связано с каким-то грубым полукриминальным действием, и оно будет вне рамок трудового права, а в рамках материальной ответственности, какого-то гражданственно-хозяйственного права, или даже криминального. Я так это вижу.

Опять же, нужно понимать, что наемные сотрудники идут к работодателю для того чтобы снять с себя риски по максимуму. Если бы они были готовы за все отвечать, они бы свои бизнесы, индивидуальное предпринимательство открывали. Поэтому хорошо, если работодатель в оплате труда им сделает переменную часть, чтобы каким-то образом на зарплате часть рисков за свою работу сотрудник взял. Но так чтобы сотрудник разбил выданный ему грузовик и вернул деньги за этот грузовик, или «Mercedes» красивый, это маловероятно. Квартиру у него будете отнимать? Маловероятно. Поэтому тут, как правило, просто нужно эти риски страховать в страховых компаниях и не надеяться, что сотрудник сможет это вам компенсировать, даже если он действительно пьяный был за рулем и так далее.

Станислав спрашивает. «Подскажите, часто ли у вас в практике были случаи, когда сам сотрудник или средний менеджер предлагали вашу систему вразрез с существующей системой премирования?». Такие случаи бывают, они бывают наравне – половина запросов идет от первых лиц, половина запросов идет не от первых лиц. То, что от первых лиц запросы идут это понятно – это их компания, организация, люди хотят навести порядок и получить высокую управляемость, высокую эффективность и в результате большие доходы. Когда запросы идут от не первых лиц, здесь речь идет, как правило, не о больших доходах, о финансовой заинтересованности, а речь идет о желании навести порядок и повысить управляемость в своих подчиненных звеньях, либо среди коллег и смежников навести порядок, потому что уже замучила эта вся мутная водичка, в которой зарплаты и бонусы делятся и так далее.

Но запросы у нас идут, и мы отвечаем, мы пытаемся помочь, но вероятность внедрения системы оплаты труда и управления вслед за ней без активного понимания и участия первого лица очень близка к нулю. Даже если где-то что-то внедряется, какой-то очаговый проект, все равно через год-два силы зла его уничтожают. Поэтому в любом случае нужно первое лицо вовлекать в проект, желательно до его начала, чтобы он понимал, что это такое, принимал и так далее, потому что без него реально в компании запустить ничего не удастся. Отдельные подразделения, направления можно использовать как пилотные, демонстративные, образцовые внедрения, но затем это все нужно распространить на остальную организацию, потому что не получится так, что в одном магазине все хорошо, а в двадцати как обычно – нет, либо везде хорошо, либо везде как обычно, здесь необратимый процесс должен быть.

Это я про оклады рассказал. Дальше в карте оплаты есть точка по умолчанию Р=100, это плановая зарплата. Тоже я отошлю к беседе «Идеальная формула зарплаты», там более подробно все эти точки рассмотрены, вот они здесь уже привязаны не к одному сотруднику, а ко всем сразу. Есть такое понятие «плановая зарплата», это та зарплата, которую сотрудник получает при стопроцентном выполнении плана, когда он сделал то, что вы от него хотели, это его плановый доход, по идее он должен совпадать со среднемесячным доходом. То есть в какой-то момент он план перевыполняет, в какой-то момент он план недовыполняет, тем не менее, средняя зарплата у него равна плановой зарплате, но фактическая зарплата немножко может прыгать больше-меньше относительно плановой зарплаты.

Дальше есть значение Р=200, точка ограничения оплаты или потолок – это максимальная зарплата, которую сотрудник может получить, и есть промежуточные точки ТОА, это точка отработки аванса или оклада, и Р=150, промежуточная между ПЗ и ТОП, точки которые позволяют эту функцию прорисовать наиболее оптимальным образом. Тоже отошлю к беседе «Идеальная формула зарплаты», там эти точки подробно расписаны каждая, почему за и против. В том числе описано, почему премию надо начинать давать не с Р=0, а с некой точки перегиба, которая здесь у нас как Р=50 обозначена, это соотношение оклада к ПЗ. У нас оклад 1000 долларов, ПЗ 2000 долларов, поэтому 1000 разделить на 2000 получается 0,5, это Р=50. У секретаря, допустим, оклад 300 долларов, ПЗ 600 долларов, 300 разделить на 600 Р=50 – 300 долларов. То есть сотрудник должен сначала отработать оклад, а потом с определенного коэффициента Р, который рассчитывается как оклад поделить на плановую зарплату, ему можно добавлять премию. Раньше ему премию давать нельзя, потому что это просто потерянные деньги – тоже про это в предыдущей беседе я активно рассказывал, показывал.

Вопрос Ольги. «Есть ли простая система подсчета эффективности сотрудника, если мы говорим о компании оптовых продаж?». Да, у нас гигантский опыт составления матриц, я в конце этой лекции покажу. Мне при регистрации задали вопрос о матрице показателей для руководителя отдела закупки, мои ребята сделали, и я покажу вам пример матрицы. В принципе на любых людей можем такие матрицы рисовать и вас научить. У нас бывали достаточно смешные матрицы – для обрезчика копыт или осеменителя в агропромышленном холдинге. А сейчас Ирина Суфиярова на Урале ведет проект с уральским министерством культуры. Там собрали директоров домов культуры и так далее, и они сидят и рисуют матрицы на балетмейстеров, хореографов, руководителей кружков изобразительного творчества. Не имеет значения для кого.

Когда я придумал KPI-карту, в Ярославле был холдинг, и в этом холдинге был шинозавод главный. Там собрали руководителей различных предприятий и в том числе кроме заводов и коммерческих, розничных и оптовых магазинов был еще и футбольный клуб «Шинник» и там тренер сидел и рисовал матрицы на футболиста – количество голов, количество результативных подач, штрафных. Никаких проблем нет никого измерить, тем более на работе. Я бы даже более сказал, что пока вы не можете измерить человека, вы, скорее всего, тешите себя иллюзией, что вы можете управлять его поведением.

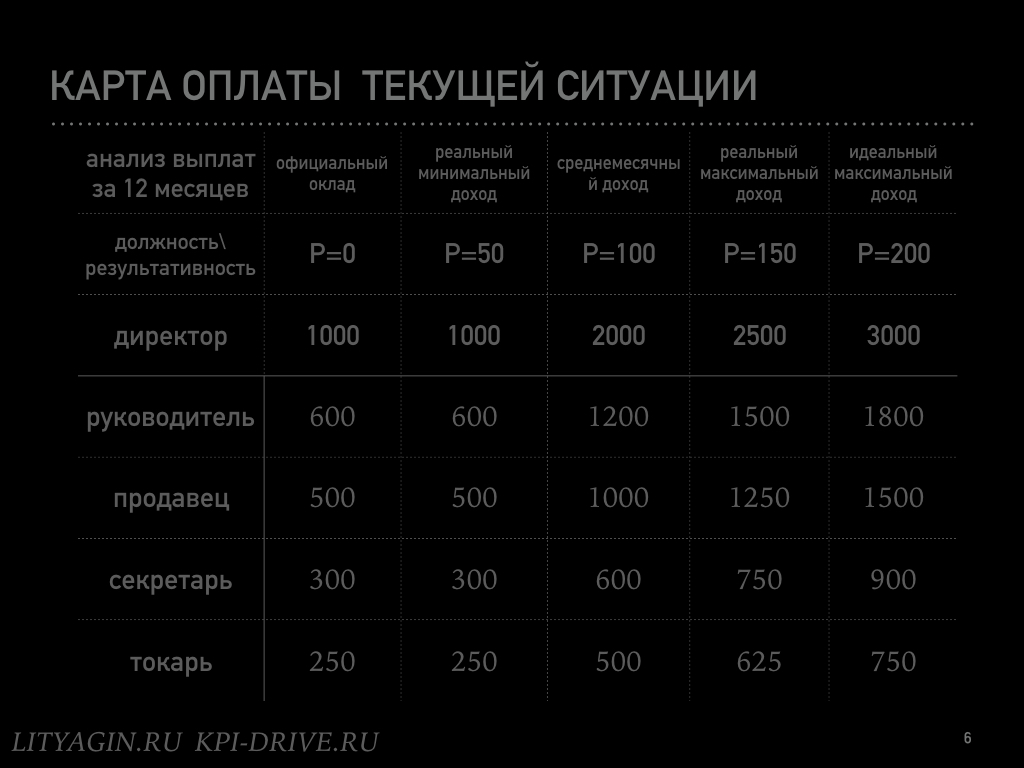

Илл.5. Карта оплаты текущей ситуации.

Илл.5. Карта оплаты текущей ситуации.

И, конечно, просто измерить недостаточно, нужно еще привязать обратную связь, а основная обратная связь для сотрудника это зарплата. Тем самым я перебросил мостик на оплату труда. Как нам карту оплаты труда прикладывать к текущей ситуации? Я обрисовал некоторые идеальные карты, как должно быть, на самом деле у вас в компании все по-другому. Вы берете тоже такую табличку, выписываете своих сотрудников, фамилии, должности и так далее, и берете, допустим, за 12 месяцев их зарплатные ведомости, сколько они денег получали, причем деньги нужно собрать все которые они получали: и проценты, и сделку, и какие-то доплаты, и вычеты, но деньги, которые они получали только за работу. Деньги за мобильный телефон или компенсация за бензин не являются деньгами за работу, это соцпакет или бенефит, это отдельной статьей идет, а именно за работу. Надбавка за стаж это все-таки скорее за работу или за вредность.

То, что у вас по документам проходит как официальный оклад, это столбик Р=0, это гарантированные выплаты, которые в том случае, если сотрудник это время работал и выполнял свои должностные инструкции, и есть документ, подтверждающий время – табель, то оклад должен быть выплачен. Выписываете то, что у вас по документам проходит, гарантированные выплаты, затем выписываете среднемесячный доход сотрудника. Берете за 12 месяцев, в какой-то месяц он получал 1500 долларов, в какой-то 500, в какой-то 1000, потом 2000, потом 0 или 100 долларов и в среднем у вас получается 1000 долларов. Просуммируете 12 месячных доходов, делите на 12, получаете среднемесячный доход и анализируете колебания этого дохода. То есть вы видите, что в среднем он получал столько, но на самом деле от 500 до 1500 долларов. Возьмем руководителя: он в среднем получал 1200, но от 600 до 1500, оклад по документам 600. Либо продавец: он получает в среднем 1000 долларов, а по выплатам в основном от 500 до 1250 у него колебания происходят в оплате труда.

Один раз за год продавец случайно получил 1500, и не просто этот продавец, а вообще из 10 или 100 продавцов один этот 1500 получил. То есть у него был максимально героический объем продаж, не факт, что он сам его сделал, и получил максимум, а в среднем продавец получает 1000 долларов плюс-минус, от 500 до 1000. Хотя по документам у него написано «оклад 500 долларов, плюс 10% от продаж (или 20% от маржи, или 5% от маржи)» и по идее потолка нет. Но на практике, когда продавец работает, вы анализируете его реальные выплаты ежемесячные, вы видите, что в среднем он получает 1000 долларов и колебания у него от 500 до 1200. Но очень часто бывает так, что оклад может быть 300 долларов, а меньше 500 они не получают, потому что какие-то проценты с продаж все равно капают.

То же самое у токаря, хотя у него может быть оклад плюс сделка или сразу сделка – то есть за хорошую гайку 2 доллара, за плохую гайку минус 5 долларов. По идее он может миллионы зарабатывать, но на практике он все равно получает в среднем 500 долларов, плюс-минус 200 долларов. И вы когда сотрудника берете на работу, наверняка он спрашивает: «А сколько я буду получать?», а вы говорите: «В среднем 500 долларов, это 30 тысяч рублей, плюс-минус 10 тысяч», хотя все это рассчитывается по какой-то сделке и по идее эта сделка предусматривает либо слишком много, либо слишком мало, но на практике все равно это достаточно очевидная, предсказуемая с вашей стороны величина и вы не стесняетесь ее сказать сотруднику.

Татьяна спрашивает: «Бухгалтеры получают оклады, как тогда выбирать?» Бухгалтеры тоже люди, они ничем генетически не отличаются от секретарей, продавцов, руководителей и токарей, бухгалтеры тоже выполняют производственные задачи, надо уметь эти задания, производственные планы формулировать, измерять, контролировать выполнение и степень выполнения производственных планов через коэффициент результативности отражать на зарплате. То есть вы их можете записать графиком как просто линия вдоль пола: оклад 20 тысяч рублей (во всех точках), но в идеале лучше сделать, чтобы было от 15 до 25 тысяч рублей, чтобы был какой-то перепад, либо вы будете добрые и к 20 тысячам рублей прибавите еще 5 тысяч рублей премии, которая будет рассчитываться с учетом коэффициента результативности. Желательно и бухгалтеров тоже переводить на эту систему измерения оплаты труда, потому что компания (я говорю вещи, которые полезны не только для коммерческой компании, а для любой организации) это часики, а люди в ней как колесики в часиках крутятся и друг о друга сцепляются шестеренками. И чтобы часики шли, нужно чтобы каждый крутился, и мы это все смазываем зарплатой, чтобы сотруднику легче было крутиться, интересней, чтобы он не застревал.

У нас в компании продавцы крутятся, потому что они на процентах с продаж, токарь на сделке и как-то все крутится, но они же крутятся, и к бухгалтеру рано или поздно подходят, а бухгалтеру неинтересно крутиться, и он хочет крутиться, но сама система оплаты труда этому не способствует, и рано или поздно бухгалтер начинает либо не крутиться, либо туго очень крутиться и получается, что все остальные тоже начинают из-за этого затормаживаться. Поэтому лучше смазывать системой измерения результативности и соответствующей оплаты труда все шестеренки в организации, тогда будет максимальная скорость и эффективность и меньше пинать надо будет эти все механизмы – оно само будет крутиться.

Елена спрашивает. «Какие коэффициенты результативности может определить за работниками бухгалтерии отдел кадров?». У нас есть сайт KPI.drive.ru, вы можете зайти в раздел «Отзывы» и посмотреть, там порядка сотни видеозаписей и стенограмм, клиенты рассказывают, как у них бухгалтеры рассчитываются в матрицах результативности. Также на сайте Lityagin.ru у меня есть пост «Бухгалтеру платите по результату», и там я тоже приложил 10 примеров от наших клиентов расчетов результативности бухгалтера.

Таким образом, карту оплаты труда, которую я вам показываю, можно нарисовать в идеальном виде, как она в принципе должна быть для вашей организации, но ее также можно создать, проанализировав те выплаты, которые вы уже делаете в организации, просто вытащив эту статистику и разложив в такие ячейки, и вы увидите, как у вас на самом деле выглядит оплата труда. Какие были схемы вычисления сложные и неправильные использовали, все равно на выходе мы имеем массивы чисел, которые мы можем сюда занести.

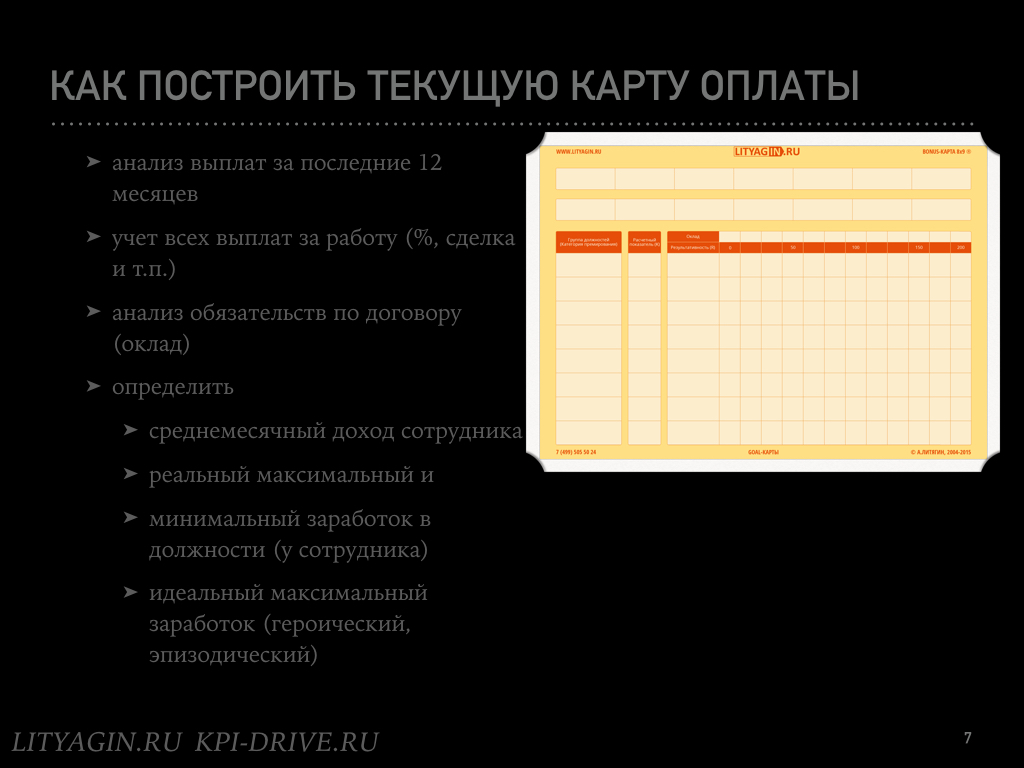

Илл.6. Как построить текущую карту оплаты?

Вот бумажный бланк, который мы используем на семинарах во внедрениях для карты оплаты труда. Я уже рассказал, как построить текущую карту оплаты труда, повторим, чтобы закрепить знания. Мы берем выплаты за последние 12 месяцев, можно больше длительность брать, но 12 месяцев, мне кажется, будет достаточно. Меньше, наверное, будет не очень хорошо, потому что сезонность какая-то может присутствовать и так далее. Мы включаем в эти выплаты не только оклады и премии, но и в том числе какие-то проценты, от продаж и прибыли, от маржи, сдельную оплаты труда, штрафы, вычеты, доплаты – все в анализ этих выплат включаем тоже.

Мы анализируем наши официальные документы, трудовые договора и положения об оплате, которые заключены с сотрудником, смотрим что мы по закону ему обязаны платить, это будет у нас значение в Р=0 окладные. И дальше определяем среднемесячный доход сотрудника за 12 месяцев, реальный максимальный и минимальный доход сотрудника ежемесячный и какой-то идеальный потолочный выброс в его зарплате.

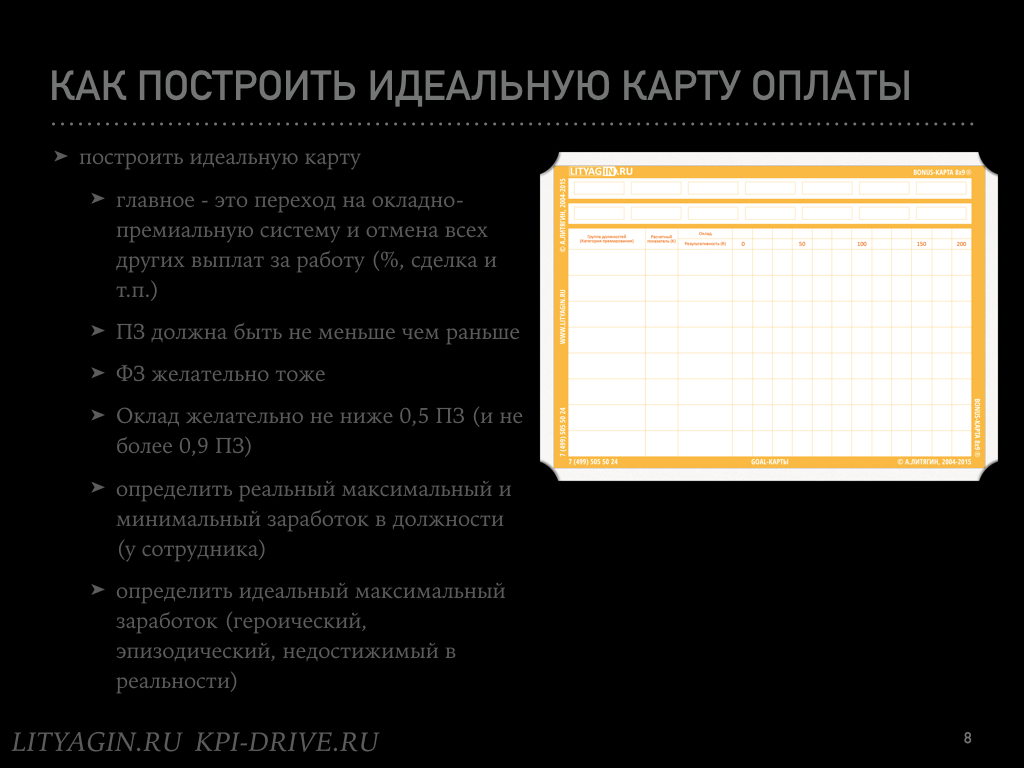

Дальше строим идеальную карту оплаты труда. Мы на одной карте нарисовали как у нас есть, увидели, что там что-то у нас неровненько наверняка, на другой карте мы рисуем как мы хотим. Что здесь важно учесть? Что мы должны скорее всего отказаться от всех систем оплаты труда кроме окладно-премиальной, то есть все проценты, сделки убрать и сделать окладно-премиальную систему – есть зарплата сотрудника, она состоит из гарантированной части и переменной – все. Есть коэффициент результативности, который определяет, какую переменную часть сотрудник получит в данном месяце, все остальные лучше аннулировать.

Плановая зарплата должна быть не меньше чем раньше. При внедрении новых систем оплаты труда важно чтобы доход сотрудника не падал, хотя бы плановый доход. Сейчас, конечно, в кризис можно попробовать нарушить это правило, но если у вас сотрудник хороший, и вы ему раньше обещали 30 тысяч рублей при выполнении плана, а теперь при выполнении плана вы будете обещать 20 тысяч рублей, скорее всего, риски его потерять возрастут радикально, может быть нет смысла. Может быть, есть смысл тех сотрудников, которые вам не нравятся, просто уволить, а сэкономленные деньги оставить тем, кто хорошо работает, чтобы их продержать в сложные времена.

Илл.7. Как построить идеальную карту оплаты?

Мало того, что обещания должны быть, что работник будет получать не меньше чем раньше, нужно следить, что и фактическая зарплата у хороших сотрудников, которые хорошо работают, не должна падать хотя бы в национальной валюте – гривнах, рублях, надо следить за этим при внедрении новой системы оплаты труда. Дальше, опять же, отошлю к беседе «Формула идеальной зарплаты», там про то, что желательно чтобы был оклад 0,5 или 0,9 от ПЗ, то есть 50-90% от плановой зарплаты, чтобы была всегда какая-то переменная часть, хотя бы 10% в среднемесячном доходе сотрудника, а в идеале 50%, чтобы был экономический рычаг для управления сотрудником.

Илл.8. Как трансформировать текущую карту оплаты в идеальную?

Теперь трансформировать текущую карту оплаты в идеальную, то есть вы в карте можете описать, как у вас сейчас есть, просто сесть и за один-два дня, максимум неделю все это описать, в нашем формате увидеть. Потом можете описать, желательно уже в рамках нашей пятидневной KPI-школы управления и мотивации (или хотя бы семинара), идеальную карту как вы это хотите видеть, чтоб мы могли посмотреть и сделать аудит ваших разработок, и вовремя что-то поправить или объяснить. Вот у вас эти две карты и как вам перепрыгнуть с той оплаты труда, что сейчас есть, в ту, которая будет? Дело в том, что карта оплаты труда, которая у вас сейчас есть, она в этих картах и описана, то есть вы сможете увидеть текущее с текущей карты оплаты труда, а планируемое будущее системы оплаты труда в идеальной карте оплаты труда будет описано достаточно наглядно, прозрачно и просто, и станет понятно как перепрыгнуть.

Мы обычно через пятидневки внедренческие перепрыгиваем, это, как правило, или открытые школы очные или интернетовские либо корпоративные – проводятся либо через Интернет либо очно – наш (00:56:19) тренер-консультант приезжает. Понятно, что эта пятидневка в основном для практической разработки и обсуждения в команде топ-менеджеров, а есть работа до этой пятидневки и после, где-то месяц до, месяц после, такая фоновая. Но эта пятидневка пик, и в принципе сейчас сложилась ситуация в последние полгода очень хорошая для того чтобы радикально улучшить систему оплаты труда.

Дело в том, что обычно бухгалтер у нас получает, например, 30 тысяч рублей оклада, а мы хотим, чтобы он был смазан переменной оплатой труда, чтобы он веселее работал, быстрее, эффективнее. И вроде как не отнять у него, если у него оклад 30 тысяч, что можно сделать, пересмотреть с ним соглашение что ли? И оклад будет 20 тысяч, премия 10, и еще 10 если он будет хорошо работать, то есть до 35 или 40 тысяч дойдет. Как правило, бухгалтеры калачи тертые, у них деньги не отнимешь уже если они их взяли в качестве гарантированного оклада, поэтому обычно в некризисные времена изменение оплаты труда происходит в районе нового года, просто кто-то его празднует зимой, кто-то празднует в сентябре.

Суть в том, что каждый Новый год сотрудникам обычно немножко повышают зарплату, хотя бы на величину инфляции, допустим, бухгалтер получал 30 тысяч рублей, а теперь мы ему будем платить 35 тысяч рублей. Но мы ему оклад не будем повышать с 30 тысяч до 35, а мы ему оставим оклад 30 тысяч и добавим премию 5 тысяч, а на следующий год 10 тысяч, еще через год 15 и в какой-то момент у него будет оклад 30 и премия 15 – ну я так оптимистично говорю, и так мы вырастим премию. Но это будет переменная часть, сам оклад при этом расти не будет. Обычно переходы в этот момент происходят в компаниях.

Также компании удобно переводить на новую систему оплаты труда продавцов или токарей в низкий сезон. Был вопрос про сезоны. Я знаю, что у продавцов пива зимой пиво продается плохо – низкий сезон, и если у них система оплаты труда оклад плюс проценты с продаж или с какой-то маржи договоров, то тогда летом они получают много денег, допустим 2000 долларов, но зимой они получают оклад 500 долларов, еще хорошо, если 200 долларов что-то продадут. То есть они получают в два-три раза меньше чем летом, в сезон, хотя работают те же 40 часов в неделю. Поэтому удобнее продавцов отвязывать от процентовки осенью, когда большие продажи прошли и говорить: «Ребята, вы в среднем получаете 2000 долларов, давайте у вас будет 750 долларов оклад и 750 долларов премия, но она уже не будет связана с процентами с продаж, она будет связана с объемом продаж.

Это позволит сгладить ваши перепады, вы летом, может, будете чуть меньше получать, чем обычно, зато зимой будете получать больше, чем обычно». И люди на это могут купиться, и это позволит вам перейти от окладно-процентовой системы к окладно-премиальной системе и отвязать продавца от объема продаж, который проходит через него. И это позволит вам через продавца пропускать не 50 тысяч долларов продаж, а 500 тысяч долларов продаж, но при этом не повышать его доход в 10 раз, а повышать его доход в полтора-два раза всего лишь при радикальном увеличении объема продаж через одного продавца. Когда вы расширяете ассортиментную линейку или изменяете ценовую политику, вы тем самым можете через этого продавца пропустить радикально больший объем продаж.

В чем кризис дает нам новые возможности? В том, что сейчас кризис не только финансовый и в компаниях, кризис и на рынке труда. Несмотря на то, что рубль к доллару упал серьезно, тем не менее, рублевые зарплаты не растут, а даже иногда и сокращаются, и поэтому в принципе можно использовать достаточно жестокие методы для сотрудников пока еще такая возможность есть. В ближайшие полгода она еще может оставаться, а потом любое окно возможности будет исчезать, уходить. Я как раз сейчас достаточно активно нанимаю сотрудников, потому что они стали более трудолюбивые и дешевые – в России по крайней мере, если считать в долларах. Из-за того что существует кризис рынка получается, что мы можем тому же бухгалтеру, который получал 30 тысяч рублей, в лоб предложить, что оклад будет 20 тысяч рублей, а премия 10 тысяч рублей плюс еще 10 тысяч рублей. Или даже 15 тысяч рублей оклад плюс 15, и в общем-то не исключено, что он может смириться из-за того, что такая ситуация сложилась. И вопрос падения национальных валют: если мы раньше в долларах платили сотруднику 1000 долларов, а теперь 500, но при этом мы сохранили долларовые цены, как мы в своей компании, то можем тоже внедрить переменную часть дополнительно.

Когда я показывал такой инструмент как карту оплаты, я его показывал как идеальный, и если вы это понимаете, то не откладывайте его внедрение, потому что есть люди, которые вокруг да около ходят годами. И три года, и пять лет, каждый год обращаются, что-то обсуждают, отходят, потом пробуют что-то попроще или попривычнее, а потом опять возвращаются. Как правило, все потом жалеют, когда походят 3-5 лет вокруг да около, потом жалеют, что сразу не внедрили. Лучше попробовать сразу внедрить, а если за три месяца не получится, тогда отложить на год. Тем более что сейчас в связи с кризисом от компании требуются более радикальные действия с точки зрения повышения эффективности, а сотрудники позволяют более жестокие действия в отношении себя в оплате труда производить.

Подводя итоги: что у нас главное в карте оплаты? У нас есть возможность перейти с «мародерской» системы оплаты труда на «армейскую» систему оплаты труда. Конечно, в карте оплаты можно записать и проценты, допустим при Р=100 продавец получает 10% от продаж, при Р=50 он получает 5% от продаж, при Р=150 он получает 12% от продаж. То есть можно ввести дифференцированный процент, но все равно это будет полумерой и лучше сразу оторвать сотрудника от того, какой продукт или услугу он выполняет и оплачивать его рабочее время с точки зрения объема и качества работы. Токарю, точит ли он гайки стальные, платиновые или золотые гаечки, вы будете платить одинаково в зависимости от его квалификации, а не от того, из чего у него эти гаечки. То же самое с продавцом – все равно продает он на 2000 долларов или на 20000 долларов или на 200 000 долларов, ему нужно платить, исходя из его квалификации и качества работы, а не исходя из того что он продает и в каких объемах.

И поэтому процентовка сдельной оплаты труда внушает работодателю иллюзию, что он может ответственность за управление производственным поведением сотрудника перебросить на него, то есть если токарь не наточит гайки, то ничего не получит, значит, он виноват. А на самом деле токарь может не точить гайки не только потому, что плохой токарь (а в принципе то, что плохой токарь, проще выявить пройдясь по цеху и увидев, что он пьяный, не дожидаясь того момента, когда он завалит план и испортит станок), но мало гаек можно наточить и потому, что не было заготовок, потому что станок плохой, потому что чертежи неправильные и так далее, есть много других факторов. Поэтому более совершенная, эффективная и результативная система в оплате труда, такая «армейская», когда человек просто делает то, что ему приказывают.

В «мародерской» системе оплаты труда атакуют те деревеньки, где много сала и самогона, плюс еще шубы и какие-нибудь бронзулетки можно захватить, то есть те, где есть чем поживиться. В мародерских бандитских группах все сбрасывают в общий котел, и из этого котла каждый получает свой процент, поэтому там атакуют в основном те населенные пункты, где можно что-то пограбить. А армейские подразделения атакуют те населенные пункты, которые контролируют переправу через реку или являются столицей страны, и возможно там нечего грабить. Более того, армейские подразделения могут даже атаковать не населенные пункты, а высоты, горы, которые контролируют окружающую местность, но захватив эту высоту можно контролировать много богатых сел и даже городов. Поэтому «армейская» система оплаты труда радикально эффективна, и она всегда в конкурентной борьбе с мародерской побеждает. То есть если вы будете использовать сделку-процентовку, а в ваш рынок войдет компания с нормальной «армейской» организацией оплаты труда окладно-премиальной, то она вас победит, если ей интересна эта территория, она ее захватит.

Вопрос от Татьяны. «Результативность и выплаты премии должны быть завязаны на прибыли от работы фирмы?» Выплаты премии должны быть завязаны на достижении сотрудником заказанного ему результата. То есть я беру уборщицу, говорю: «Должно быть чисто в этом кабинете». Она моет полы чисто – я ей даю деньги. Я беру продавца, говорю: «Нужно чтобы купили 10 программ (или арендовали), будет 10, тогда и получишь». Беру бухгалтера, говорю: «Нужно чтобы у нас отчеты сдавались, штрафы разумные были, чтобы у меня голова не болела об этом всем», он это выполняет – я выплачиваю. Если я людей нанял и организовал правильно за доход, прибыль фирмы отвечаю я, организатор, а не они.

Я помню первый мой проект, на «КамАЗе» я организовывал аудиотренинги, это был мой первый и последний бизнес, коммерческий проект, где я был организатором. Я получил 10 тысяч рублей, и расходов у меня было где-то 1000 рублей, прибыль моя 9000 рублей – я заплатил 800 рублей тому психотерапевту, который это начитал, 100 рублей в студию звукозаписи, еще что-то куда-то, но в результате 80% моя была прибыль. Часть из этого моя работа, но остальное это прибыль, это не заработанный доход, а за счет хитрости организации труда. Но при этом сотрудники, которых я нанимал, или подрядчики они должны были просто сделать ту работу, которую я им определил, качественно, я ее принимал и расплачивался. То есть за прибыль, за то, что каждый свой кирпичик, гайку, болтик наточит, это все соберется и кому-то понадобится, отвечают, прежде всего, организаторы и на сотрудников переваливать это абсолютно глупо. А деньги нужно брать из тумбочки, наверное, пока необязательно брать их с текущих доходов.

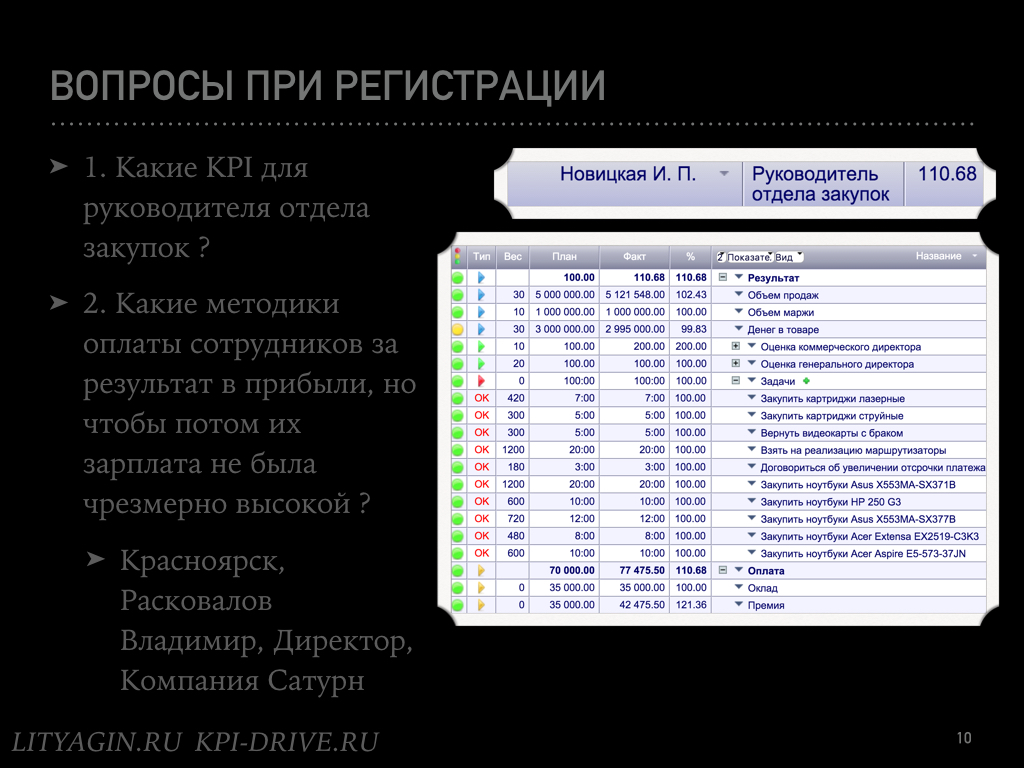

По карте оплаты я рассказал, теперь вопросы при регистрации. Был вопрос при регистрации от Владимира Расковалова, директора компании «Сатурн» из Красноярска, он спрашивал какие KPI для руководителя закупок. Вот мы нарисовали. Что бы я рекомендовал в отделе закупок? Во-первых, объем продаж компании в целом, то есть задача отдела закупок поддерживать товарное наполнение, чтобы продажи шли и не останавливались, особенно сейчас, в серьезной кризисной ситуации. Затем поддерживать некий объем маржи, но как видите с весом уже не 30, а 10, то есть с минимальным весом. Главное я считаю, что нужно поддерживать объем продаж, чтобы он не падал радикально, и желательно сохранить какую-то разумную маржу, безубыточность. Но в некоторых случаях в случае удержания рынка или захвата новых можно работать и в убыток. Это такие общие компанейские показатели.

Илл.9. Вопросы при регистрации.

Специфический показатель, который можно повесить как пример на руководителя отдела закупок, это денег в товаре. То есть он может договариваться по-разному – оплата вперед, оплата по факту, оплата с рассрочкой, тем самым часть денег компании может быть заморожена в товаре. Можно определить показатель – чем меньше денег в товаре, тем лучше или в виде коридора, что можно столько выкладывать товара, но не больше денег замораживать. По идее, от того как руководитель отдела закупок работает, он, наверное, может оптимально управлять этим показателем: там брать отсрочки платежа, здесь деньги вперед с клиента, как-то искать варианты – это так называемый «синий» KPI.

Дальше важна оценка руководителя, генерального директора, и оценка коммерческого директора, потому что отдел закупки должен работать как сервис для коммерческого отдела, подтягивать им товар. И соответственно коммерсанты, продавцы, оценивают на уровне руководителей насколько хороший товар, вовремя, нет ли дырок в товарной матрице и в ассортименте, качество товара, цену закупки, чтобы они могли продавать, отпускная цена соответствующе формируется. Надо чтобы оценивали, потому что иногда продавцам приходится продавать и выполнять планы продаж и маржи, несмотря на то, что отдел закупок делает все, чтобы этого не произошло, то есть плохой дырявый товар дают, но продавцы все равно продают. И оценка нужна для того, чтобы закупки не паразитировали на героизме продавцов, а здесь мы через обратную оценку продавцов видим: если продавцы благодарят закупки, значит, закупки помогают, а если говорят «Знаете, ребята, мы, конечно, эти компьютеры продали, но два из трех не работает, поэтому нас чуть не побили», то успеха закупок не наблюдается.

Дальше примеры задач как руководителю отдела закупок закупить какие-то партии товаров, вернуть, взять на реализацию, увеличение отсрочки платежа – я с потолка взял, возможно у вас немножко по-другому все организовано, но я думаю, что половину по крайней мере угадал. И дальше оплата труда, 70 тысяч рублей: 35 тысяч рублей оклад и 35 тысяч рублей премия. Но учитывая, что у нас произошло некоторое перевыполнение, 110% результативности, у нас нарисовалась некоторая дополнительная премия. То есть по плану руководитель должна была получить 70 тысяч рублей, а получила 77 тысяч рублей. Это первый вопрос, на него достаточно легко было ответить, второй вопрос посложнее.

«Какие методики оплаты сотрудников из результатов прибыли, чтобы потом их зарплата не была чрезмерно высокая?». Мы этот вопрос сегодня уже три раза с разных сторон прошли, вот и Татьяна как раз про это спрашивает. Надо вообще сотрудников отвязывать от прибыли, от чистой точно, возможно их иногда привязывают к грязной прибыли, к грязной марже, которую ежедневно можно высчитывать для текущего управления и понимать, что формирование прибыли это ответственность прежде всего верхнего руководства организаторов работы сотрудников. Потому что руководство ленится, пытается снять с себя ответственность, перебросить ответственность за прибыль на подчиненных, а потом видит, что убытки подчиненные не хотят на себя брать, маленькая прибыль или отрицательная их бьет по зарплате, они говорят: «Мы не виноваты», а большая прибыль – у них большие зарплаты, они вроде как не против взять эти большие деньги, но руководство начинает понимать, что эти деньги сотрудники не заработали.

Поэтому прибыль сотрудникам давать нельзя, за прибыль отвечать должно руководство компании, и сотрудников нужно переводить с окладно-процентовых систем – с продаж, с прибыли и так далее, на окладно-премиальные системы, так чтобы зарплата не зависела от объема продаж. Продает сотрудник на 10 тысяч долларов – получает свою 1000 долларов зарплаты, продает на 20 тысяч – получает свою 1000 долларов зарплаты, это абсолютно нормально.

Допустим у меня продавец, если он продал программу в аренду, то он продал на 2000 долларов, но он получает свою 1000 долларов. Даже может он на 1000 продал аренды и получает свою 1000 долларов. А также он может продать не в аренду, а в покупку, и тогда у него 10000 долларов, но он все равно свою 1000 долларов плюс-минус получит. Нужно немного выйти из магии денег и понимать, что если вы очень сильно хотите денег, то скорее всего вы их не получите. Нужно понимать что для того чтобы сформировался какой-то постоянный нарастающий финансовый поток нужно немножко не любить деньги.

Илл.10. Итого.

Итого. Вы можете радикально упростить и улучшить оплату персонала, используя карту оплаты, которую я вам показал. Сейчас сложилась уникальная ситуация в кризис, когда с одной стороны и компании нужно радикальные действия предпринимать чтобы выжить и захватить новые ниши, которые открылись в кризис, и сотрудники готовы к экспериментам как никогда, поэтому особо не тяните с запуском и внедрением. Я наше решение не навязываю, но так как мы это изобрели и внедряем уже 15 лет, мне кажется очевидным, что лучше обратиться к нам. Цена зависит от масштабов и форматов, от 500 долларов до десятков тысяч долларов. Но в принципе это небольшие деньги, учитывая, что вы сможете на фонде оплаты труда на 10-20% сэкономить, а это, как правило, большие деньги, и посчитайте не на месяц, а на год, и отдачу повысить на 20-100% (по рассказам клиентов) через год после внедрения.

Так что особо не тяните и не ждите прямых приказов правительства, хотя сейчас российское правительство конкретно говорит, что надо как-то с нефтяной иглы слезать и каждый на своем месте должен научиться зарабатывать деньги сам хотя бы на зарплату, организовывать, радикально повышать эффективность труда и так далее. Если есть вопросы – пишите. Следующая беседа будет через неделю, в среду в 12 часов по московскому времени. Я расскажу о смерти smart-задач – есть такая аббревиатура известная международная, абсолютно старая и абсолютно дохлая, которая описывает как правильно измерять и управлять проектами, задачами и операциями.

Эта аббревиатура smart-задачи в моем учебном курсе по целевому управлению в свое время была описана, тоже лет 15 назад, и я пытался это все использовать в своей компании, потом у клиентов. В поисках идеала произошла некоторая эволюция методики измерения задач, и я бы об этом хотел рассказать. О том, как в традиционной литературе smart интерпретируются, что это такое, как они измеряются в штуках, почему это неправильно, почему эта методика умерла, dying smart, как у меня это все эволюционировало в виде 10 smart, потом 100 часов smart, потом в «красный» KPI. И, наконец, мы уже нашли идеальное решение, то, что мы называем табель XXI века и как мы сейчас это измеряем в своей компании и у новых клиентов, потому что у нас достаточно много старых клиентов, которые еще либо в виде 10 либо в 100 часов измеряют, что уже неправильно. Это лучше чем вообще ничего, но все-таки не идеально, учитывая, что у нас сейчас есть более правильные решения, и я хотел бы этим поделиться. И это все полезно для того, чтобы учитывать выполнение задач, проектов и операций сотрудником при расчете результативности и оплаты труда, это достаточно важные аспекты работы.

Коллеги, если у вас больше нет вопросов, то моя беседа закончилась, спасибо, что приняли участие, успехов вам. Можете регистрироваться на следующий вебинар, участие бесплатно, буду рад вас видеть. Кто хочет, может посмотреть видео предыдущих бесед, это видео тоже постараюсь обработать и выложить. Всего доброго, спасибо, до свидания.